康證有限公司董事黃敏碩

內地發改委上季發佈通知,將會理順及完善居民與非居民用氣價格機制銜接,燃氣股板塊仍受國策支持,料可維持強勢。港華燃氣(1083)於內地從事燃氣業務投資、開發及運營管理,提供管道天然氣及液化石油氣,及經營天然氣汽車加氣站等。集團去年股東應佔溢利13.65億元,增幅超過4成,期內整體毛利率微升0.5個百分點至14.7%。現時於內地經營108個管道燃氣項目,合共銷售超過84億立方米,按年上升18% ,總客戶數目超過1,177萬名。

自踏入次季,集團燃氣業務單位利潤率表現理想,估計新接駁用戶由去年的86萬名,增至今年的100萬。此外集團近年致力發展綜合及分佈式能源業務,且積極拓展中游管輸業務,能充分保障城市燃氣項目的氣源供應,有助實現一體化管理格局。由於集團已於年初新增兩個分佈式能源項目,估計五年後天然氣等值用氣量, 分別將達1.5億及800萬立方米。

業務具重估上調空間

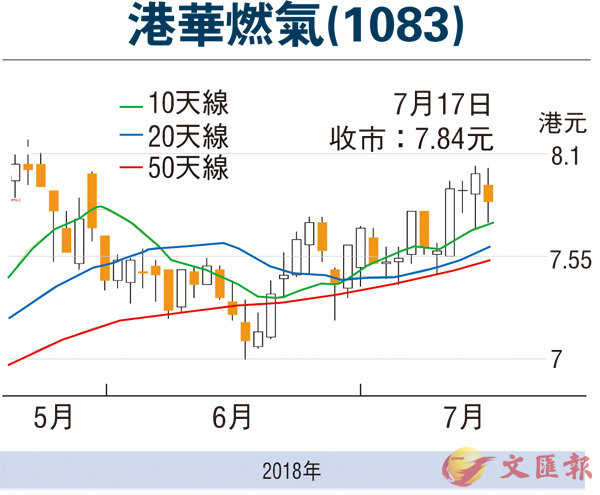

隨着內地煤改氣政策及城鎮化率上升,加上集團新投產項目增加,預期未來數年燃氣銷量,年複合增長率預計將達14%,另旗下燃氣儲存設施及液化天然氣接收業務估值,亦具重估上調空間,兼備增長防守概念,後市仍可看俏。現價預測市盈率15.7倍,建議可於7.95元以下分注吸納,上望目標8.5元,跌穿7.45元止蝕。 (筆者為證監會持牌人士,無持有上述股份權益)