凱基證券

金沙中國(1928)公佈,根據美國公認會計原則,集團的總收益淨額由2017年第4季的20.6億美元增至2018年第4季的22.5億美元,增幅為9%。第4季經調整物業EBITDA為7.86億美元,按年升7.7%,按季升4%,但較市場預期的7.995億美元低。

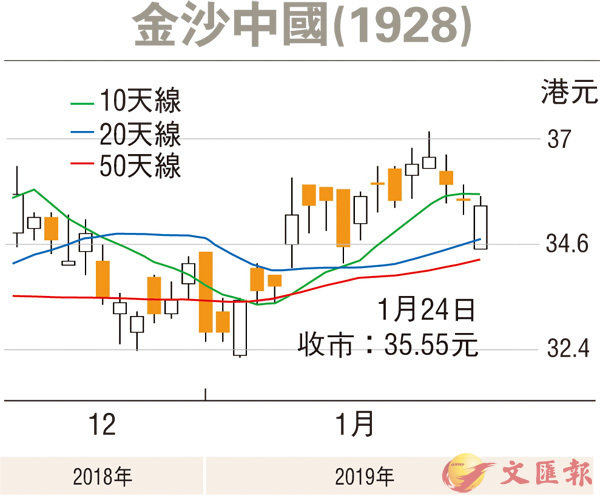

去年第四季業績遜預期

2018年第4季的經扣除資本化金額後的利息開支為1.38億美元,而去年同期為0.87億美元。2018年第四季的折舊及攤銷開支為2.89億美元,而2017年第4季為 2.58億美元。第4季收入淨額4.65億美元,按年跌11%。

貴賓博彩收入按季增長1%或按年增長35%至6.92億美元。事實上,貴賓博彩轉碼金額按季增長5%,但贏率下降至正常水平3.1%,從而降低貴賓博彩收入按季增長。中場博彩收入按季增長7%,低於行業9%的增長,可能是受一些賭場的積極推廣,導致金沙中場博彩份額略有下降。

展望未來,金沙城中心可能會在2019年3月開始翻新,預計將持續超過12個月,這可能會造成一些負面影響(市場份額可能將略有下降)。加上低於預期的4季度業績,其股價可能承受壓力。

受惠中場擁巨大份額

然而,由於港珠澳大橋的開通,澳門中場博彩市場仍然是澳門博彩業的主要推動力。由於金沙於中場博彩市場擁有巨大份額,將受益最多。加上中美關係的一些改善,可能有助於緩解博彩牌照續期的顧慮。建議投資者趁低買入,34港元將是股價的短期主要支持位。