韋君

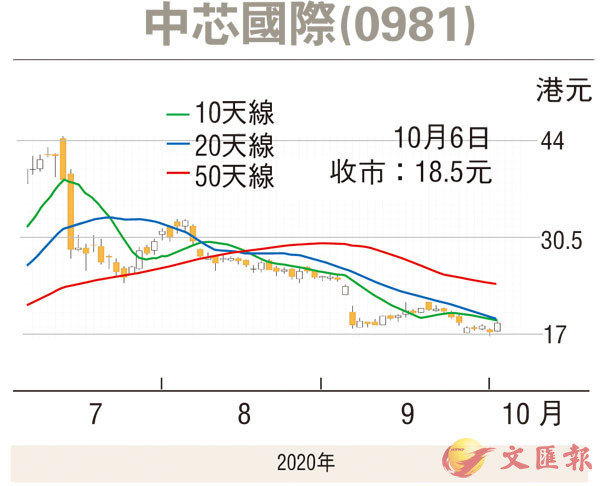

手機及芯片軟件股昨日隨外圍普遍有頗佳升勢,連帶確認遭美國限制出口的中芯國際(0981)也出現較佳的反彈行情,早市曾高見19.1元,最後回順至18.5元報收,仍升1.22元或7.06%。由於中芯現價較7月中所創出的44.8元歷史高位,回落幅度仍達58.7%,現時14天RSI處於38.43的超賣水平,在市場沽壓漸見收斂下,不妨考慮部署作中線收集。

美國近年不遺餘力打壓華為,先是令其在美國本土幾乎沒什麼業務,繼而又威脅英、法、德等歐洲國家,不允許他們與華為做生意。美國全力圍剿華為,最近又傳出對中芯施加出口管制,惟據外電報道,中芯早於年初起已進入高度戒備狀態,從歐美和日本供應商手中採購的產品量,已超出公司今年需求,而囤積的易損耗零件已逾一年用量,所採購產品包括蝕刻、光刻、晶圓清潔和測試等須定期更換的零件。此外,中芯今年預算資本支出由原定的31億美元逾倍升至67億美元,創歷史新高。

國家全力支持利行業發展

作為內地半導體一哥的中芯,在面對中美貿易摩擦背景下,所獲得國家的支持度也大為提升,觀乎其7月申請回歸A股上市到過會僅用了19天時間,創下科創板過會紀錄,並成功籌得逾530億元人民幣,成為科創新一代「募集王」。儘管中芯也承認若美國制裁,未來的生產經營可能會產生嚴重不利影響,惟中科院最近表明要把「美國卡脖子的清單,變成科研任務清單」,國家又制定了2025年國產晶片實現70%自給率的目標,故現階段對其前景毋須看得太淡。

高盛發表研究報告,曾就中芯先進製程及成熟製程兩大業務的潛在影響進行情景分析,在基本情景下,認為該公司兩大業務產能仍會持續擴張,因此維持其「買入」評級,目標價續看28.7元。業績方面,受到付運晶圓數量增加及平均售價上升的影響,中芯上半年營收及獲利皆創歷史新高。集團上半年淨利潤2.02億美元,年增5.6倍;營收為18.43億美元,年增26.3%。管理層展望全年的目標是實現收入15%到19%的雙位數增長。

趁股價反彈初現跟進,上望目標為1個月高位阻力的21.45元,惟失守近日低位支持的16.74元則止蝕。