張 怡

根據OPEC+聯席技術委員會的市場評估,疫情期間積累的過剩石油已經幾乎消耗完畢,庫存將在下半年快速下降。美國原油期貨昨日觸及兩年多來的最高水平,紐約7月期指昨日歐洲時段每桶曾高見68.42美元,漲約3%。

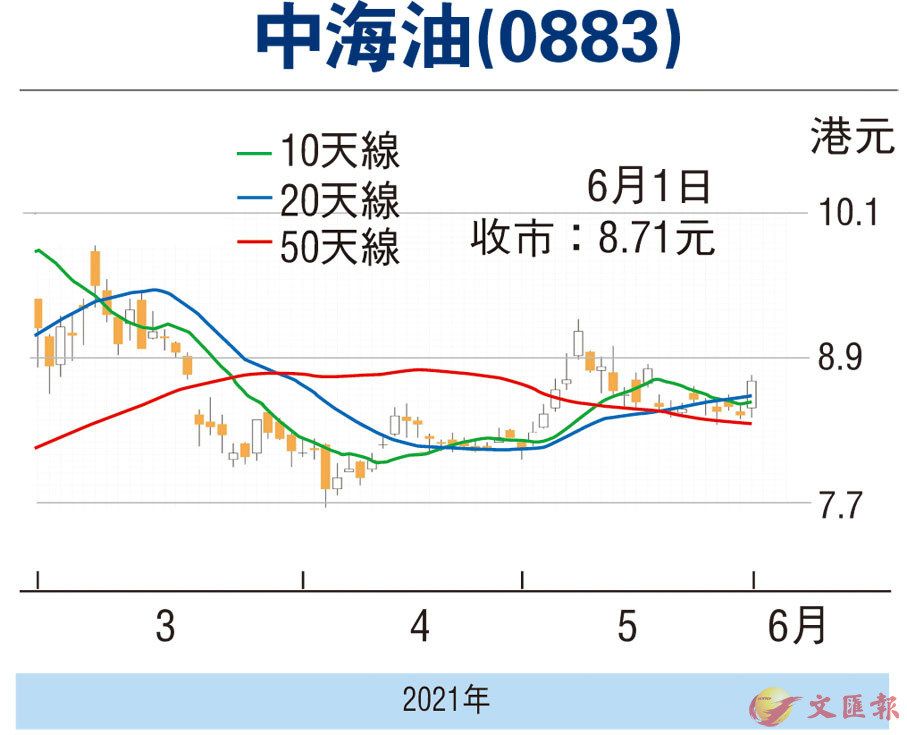

作為石油純上游開採商,對油價上升最為敏感的中海油(0883),股價昨日見發力追落後,收報8.71元,升0.28元或3.32%,已一舉收復10天及20天平均線,在油價走高前景趨於樂觀,以及其估值仍大幅低於國際同業下,該股反彈的空間也不妨看高一線。

中海油較早前公布今年首季度主要經營指標,實現總淨產量同比升4.7%至1.377億桶油當量,而受惠油價和銷量上升, 油氣銷售收入同比升21% 至483.4 億元( 人民幣, 下同)。期內,公司平均實現油價為每桶59.07美元,同比上升20.5%,與國際油價走勢基本一致;平均實現氣價為每千立方英尺6.71美元,同比上升5.3%,主要由於北美氣價上升。同時,公司資本開支達約160.4億元,同比下降5.1%,主要受開發項目的工作進度安排影響。

消息方面,集團於月初宣布,持有100%權益的流花29-2氣田已投產,該氣田位於南海東部海域,距香港東南約300公里,平均水深約750米。該氣田新建一座水下井口,同時依託荔灣3-1等深水氣田現有設施進行開發,計劃投產1口開發井,預計2021年將實現日產天然氣約41百萬立方英尺的高峰產量。

中海油預測市盈率約4.44倍,市賬率0.75倍,相比國際同業仍處偏低水平。此外,該股股息率達5.17厘,回報也吸引。趁股價仍落後跟進,博反彈目標為52周高位的10.6元(港元,下同),宜以失守8元支持則止蝕。

看好中海油留意購輪29679

若看好中海油後市反彈勢頭,可留意海油瑞銀購輪(29679)。29679昨收0.083元,其於今年10月18日最後買賣,行使價為9.59元,行使比率為5,現時溢價14.87%,引伸波幅41.42%,實際槓桿7.4倍。

本版文章為作者之個人意見,不代表本報立場。