放大圖片 放大圖片

中銀國際

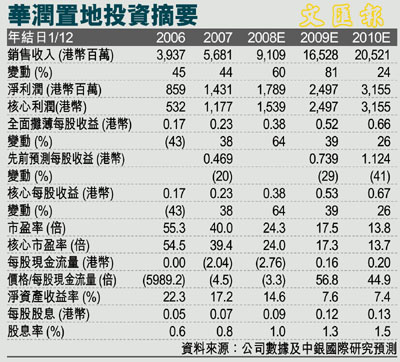

雖然華潤置地(1109)08年銷售數據符合我們的預期,但由於更加保守的銷售預測,我們將08-10年盈利預測下調20-41%。與中國海外發展(0688)相比,華潤置地是估值更加便宜的領先開發商,且經常性收入更為強勁。我們維持對該股的買入評級,並將目標價由9.55港幣上調至10.50港幣,較09年預測每股淨資產值16.20港幣折讓35%。

華潤置地08年合同銷售收入79億人民幣,同比增長34%,略高於我們的預期。雖然公司去年未公佈銷售目標,但其經營表現令人滿意,也與其它領先的全國性開發商(例如基本完成去年公佈的銷售目標的中國海外發展)相當。剔除其主要合資項目的少數股東權益 (公司持有無錫和杭州項目60%的權益,持有大連項目55%的權益),公司去年的銷售收入約為66億人民幣。

09年盈利已鎖定約50%

包括07年底的58.3億人民幣已預售但未結算銷售收入,08、09年總預售收入約為133億人民幣,其中約63億人民幣將於09年結算。這相當於我們今年全年房地產銷售收入預測的44%。包括我們預計6.44億港幣的租金收入,我們認為,公司09年盈利已鎖定50%左右。

由於一些項目可能推遲 (包括成都翡翠城),以及實現價格略有下降,我們將08年盈利預測下調了21%至17.9億港幣。剔除重估盈餘及其它非經常性收益,我們預計,08年基礎業務利潤為16.5億港幣,核心利潤為15.4億港幣。由於對未來兩年的銷售情況預測更為保守 (以及對公司竣工面積目標下調的緩衝),我們還將09、10年盈利預測分別下調了29%和41% 。儘管如此,我們仍預計08-10年核心利潤年均複合增長率將達到43.2%。

由於這兩家開發商都在全國擁有較多的項目,再融資風險很低,因此去年投資者一直熱衷於對華潤置地和中國海外發展進行「追求優質」主題下的投資。雖然投資者更看好全國性業務規模較大、經營效率較高的中國海外發展,但我們更看好華潤置地,因為其經常性收入更為強勁,同時,02年以來,公司將其業務範圍由北京擴展到了其它16個城市,這將使其直接受益。

估值方面,我們發現,與中國海外發展相比,華潤置地的估值更為便宜,其09年盈利鎖定比例更高、增長前景更好。因此,考慮到盈利鎖定比例較高、經常性收入更為強勁、以及在領先的全國性開發商中估值較低,我們更看好華潤置地。我們維持對華潤置地的買入評級。採用較09年預測淨資產值折讓35% (由於08年銷售情況令人滿意,以及今年盈利前景樂觀,因此我們將淨資產折讓率由之前的40%下調至35%),我們將目標價由9.55港幣上調至10.50港幣(昨收8.73元)。

|

放大圖片

放大圖片