放大圖片 放大圖片

中銀國際

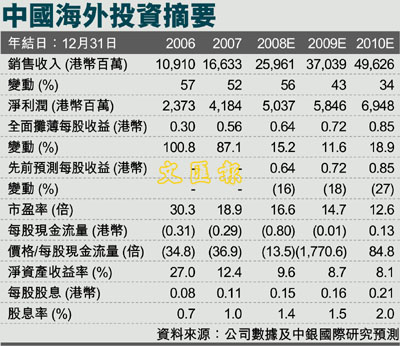

2008年12月,中國海外發展(0688)的銷售額同比下滑58%,銷售面積同比減少12%。雖然2009年1月公司的銷售額和銷售面積分別同比反彈60%和150%,但是平均售價在從2008年11月的8,199人民幣/平方米下跌至12月的6,990人民幣/平方米後,在2009年1月依然徘徊在7,541人民幣/平方米的低位。這進一步證實了我們在2009年1月22日的報告中關於平均售價將進一步走低的觀點。我們對中國海外發展維持持有評級。

中國海外發展公告2008年銷售收入同比增長19.3%至266億港幣,簽約面積同比增長25.4%至270萬平方米。借此,公司剛好實現了2008年合同銷售面積達到270萬平方米的目標。但是,2008年的平均售價下跌4.8%至9,824人民幣/平方米,主要是因為售價一直較低,尤其是在2008年的最後兩個月中。這也低於公司管理層在2008年3月發布的2007年年報中做出的2008年平均售價應與2007年水平相當的預期。剔除2008年1-11月數據,12月的銷售收入和銷售面積分別環比下跌32.2%和20.6%,同比下跌57.7%和11.5%。12月,平均售價從11月的8,199人民幣/平方米進一步降至6,990人民幣/平方米,比上年同期的14,607人民幣/平方米低52.1%。

平均售價依然較低

與2008年12月相比,2009年1月的銷售收入和銷售面積分別環比下滑21.6%和27.3% (或同比增長60.0%和149.7%)至12億港幣和159,500平方米。平均售價同比下滑35.8%至7,541人民幣/平方米,依然很低。這進一步證實了我們在2009年1月22日出版的中國海外發展研究報告中關於平均售價將進一步走低的預期。

在最近的三個月銷售中,顯然中國海外發展越來越依賴於二級城市的銷售,因為一級城市的市場競爭趨向白熱化,這一趨勢為未來利潤增長進一步放緩埋下了伏筆。中國海外發展目前股價較2009年預期淨資產值折讓10%,綜合考慮我們對2008年至2010年盈利年均複合增長率僅為17.4%的預期,我們認為該股估值偏高。我們對中國海外發展維持持有評級和10.20港幣的目標價格。

|

放大圖片

放大圖片