放大圖片 放大圖片

中銀國際

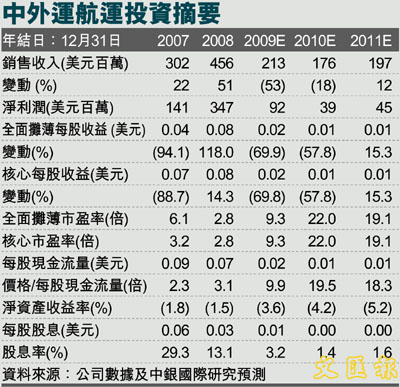

中外運航運(0368)08年業績與我們預期相符。營業收入同比增長50.9%至4.56 億人民幣,淨利潤翻一番以上至3.471億美元。公司建議每股派發股息0.12港幣,因此全年派息比例達到32.5%。08年淨利潤包括出售兩艘全資所有以及一艘持有50%權益的單殼超大型油輪帶來的2,980萬美元及1,060 萬美元非經常收益。

08年,中外運航運在前3個季度得益於乾散貨航運市場的走強,這成功克服了4季度的市場下滑。另外,公司也執行了合理配置長期與短期期租的有效經營策略。因此,其日均租金費率由07年的23,151美元同比上升65.8%至38,387美元,4季度租金收入甚至獲得13.6%的同比增長。總租金收入同比增長64.1%至3.388億美元。08年海運業務貨運量由07年的980,473噸同比增長24.5%至122萬噸,相關收入同比增長52.2%至8,030萬美元。

不急於收購油輪資產

由於08年公司出售了兩艘自有超大型油輪使得運力下降,油輪航運收入同比下降44.9%至1,720萬美元。目前,公司僅通過持股50%的合資企業來經營石油運輸業務,僅有一艘雙殼超大型油輪。正如我們之前提到的,中外運航運並不急於從市場收購油輪資產,因為管理層認為資產價值還有進一步下降的空間。因此,我們並未在盈利預測中考慮該業務的任何直接貢獻。

新運力提升集裝箱運輸

隨著四艘新造集裝箱船投入運營(總運力3,388標箱)使得運力擴大,而且日均租金費率上升4.4%至6,498美元,集裝箱航運租金收入同比增長69.5%至1,800萬美元。強勁的淨現金為應對挑戰提供支撐中外運航運08年資本支出達到1.799億美元,這主要是來自於建造集裝箱船及乾散貨船及入塢的開支。截至08年底,中外運航運擁有淨現金12.6億美元,09-11年資本支出承諾在3.889億美元。強大的財力使得公司能夠在較長一段時間內應對嚴峻的市場形勢,也因此使得該股成為該板塊最為安全的投資選擇。

公司於昨日分析員會議上公布部分業務的具體情況,因此目前我們維持原有盈利預測。我們對該股維持買入評級,並維持目標價格3.00港幣。該股目前股價較我們對09年每股淨現金0.28美元(2.15港幣)折讓22.7%,對投資者來說較具吸引力。

|

放大圖片

放大圖片