放大圖片 放大圖片

■梁亨

過去一年納斯達克指數約下滑三成,表現較標普500約下滑39%為佳,科技股的表現較其他類股份好一些,原因是大型科技公司手握充足現金資本,最有機會渡過危機風暴。科技基金已連續八周獲資金淨流入,亞洲科技股將受惠最近股市大幅回升而受追捧,亞洲科技股基金當可看高一線。

據高盛統計1973至2003年的股市走勢,在標普500觸底後一年,科技股指數漲幅平均達49%,在各產業股平均漲幅排行裡居前,顯示科技股一向在景氣初升段具領頭羊的角色。

連續八周資金淨流入

全球資金開始布局科技基金,據EPFR的統計,科技基金已連續八周資金淨流入。雖然科技品牌大廠集中在歐美,但能從樽節成本中擠出利潤的科技製造龍頭幾乎都集中在日、韓、台三地。一旦景氣回春,科技股的庫存去貨速度最快,下游回補庫存的效應也很容易從急單變成訂單,並且反映在科技股的業績,帶動公司獲利優於預期,近期相關股市強彈,即反映先前預期,因此亞洲科技股的表現是可期待的。

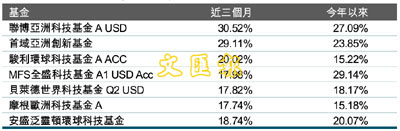

比如佔近三個月榜首的聯博亞洲科技基金,主要是透過投資亞洲科技公司股票,以獲取長期資本增值。

基金在2006、2007和2008年表現分別為15.55%、-1.35%及-45.48%。基金平均市盈率和標準差為14.76倍及24.48%。資產比重為96.63%股票及3.37%現金。資產地區分布為53.84%已發展亞洲、37.28%日本、3.51%新興亞洲、4.61%拉丁美洲和0.75%北美。

資產行業比重為46.16%電腦硬件、18%工業用品、17.71%消費用品、8.69%電腦軟件、5.54%電訊及3.9%商業服務。基金三大資產比重為9.72%TaiwanSemiconductor、9.7%CanonInc.及7.96%SamsungElectronics(9.64倍)。

亞洲科技業此波反彈是有包括市場對經濟憧憬衰退緩和、企業經營獲利下調幅度減少等因素支撐;由於較沒有競爭力的公司退出,市場終究會好轉,當消費者對科技產品和服務的需求重燃,讓科技企業有很多機會持續拓展市場佔有率及業績。

而原本通常是相當昂貴的科技股,在這段期間即使科技大廠都下滑至公用事業股的股價水準,顯示相關科技股價已經來到相對便宜的價位。

|

放大圖片

放大圖片