放大圖片 放大圖片

中銀國際

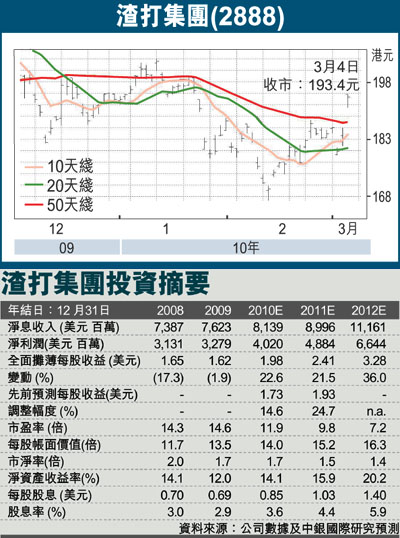

渣打集團(2888)09年普通股東應佔淨利潤同比增長4.7%至32.8億美元,符合市場預期。商業銀行業務稅前利潤同比增長35.8%,而個人銀行業務稅前利潤同比下滑22.3%。中東及南亞地區和韓國的利潤出現下滑,而其他地區業務利潤均有所上升。總收入同比增長9%來自於充分多元化的市場。資本較為充足,核心一級資本充足率為8.9%(高於09 年上半年的8.4%)。我們仍看好渣打集團立足新興市場的戰略以及其持續提升業績的能力。我們維持對渣打的買入評級,並將目標價由210.00港元上調至225.00港元。

收入和利潤持續增長

淨利息收入和非息收入分別增長3.2%和14.9%。由於息差縮窄導致淨利息收入下降,同時理財產品需求急劇下滑導致非息收入減少,因此個人銀行業務收入同比下滑5.4%。而受到全球企業及商品貿易業務表現良好的支撐,商業銀行業務收入同比增長24.1%,這部分抵銷了個人銀行業務收入下滑的不利影響。

減值損失同比上升51.4%,這主要是由於中東及南亞地區的信用質量惡化。中東及南亞地區個人銀行業務的減值損失同比上升了60%,這主要是由於阿聯酋失業率上升導致無擔保貸款的違約率上升。中東及南亞地區的批發銀行業務也錄得5.19億美元的減值損失。渣打集團持有的迪拜世界債務有限,預計不會帶來很大損失。與09年上半年相比,下半年信用質量也有所改善。

商業銀行業務擁優勢

09年是公司收入和利潤連續增長的第七年。公司的收入和利潤來源非常分散,並且主要分佈在高增長的新興市場。迪拜事件以及扭轉韓國業務不利局面的舉措顯示出公司應對危機的能力。我們認為,利用其在商業銀行業務上的優勢,渣打有能力獲得強勁的內生增長。

|

放大圖片

放大圖片