��j�Ϥ� ��j�Ϥ�

���Ȱ��

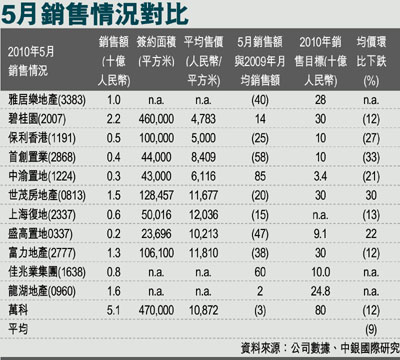

�@5��O4�뤤���ŧG���s���U�ڬF���v�T��{���Ĥ@�ӧ����C���p�w���A�P�q�����U�ơA�ڭ̸��ܪ��K�j�����P�q����U��48%�C��5����P�q�P���~1-5�몺�맡�P�q�ۤ�A�G�u�������{���n�A�ȤU��22%�A�Ӥ@�u�����h�U��37%���k�C�@�u�����M�G�u�������������O��������U��8%�M3%�A�o�A���L�ҤF�ڭ̤��e���[�I�X�X�ѩ�G�u�������F�����I�C�������A�]���G�u�����}�o�Ө��쪺�v�T�۹���p�C�����U�^��Цa���O���^�쥿�`�y�D�������n�A�]���F���b�F���o�@�ؼЫe�����|�}��C

�o�i��5��P���B�M�����U�^

�@�b�w���G5����P��ƾڪ��}�o�Ӥ��A�P���B���j�T�U���A�������T��42%�A�����]����U�^9%���k�C�M�ӡA���F�ڤj�a��(3333)�A�٨S���}�o�ӱĨ����������������A�ӥu�O�Ĩ��F�K�h�z�O�M/���ذe�è㵥�P�P��q�]�P08�~�U�b�~�ɪ����p�@�ˡ^�C

�@�b�էQ�i���ʤ譱�A�ڭ��л\�����}�o�Ӥw��w�F2010�~����P�⦬�J�w����76%�C2010�~�X�P�P���B�ؼХ�����w�v��33%�A�䤤�@�Ƕ}�o�ӾP��i�ש��㸨��A��w�v���C�A�䤤�]�A���v�a��(3377)(�I��4�륽��w�v20%)�B��w�Цa��(0272)(�I��4�륽��w�v20%)�M�ڲ��a��(0845)(�I��4�륽��w�v11%)�C�V�q�a��(0123)�M�X�����I�a��(1813)����w�v�������A�I��4�륽�P��ؼ���w�v�F51%�C

�w�s�C����v��������

�@6�j�����]�_�ʡB�W���B���y�B�`�`�B�C�{�Φ����^���w�s�`�q����W��3%��4,400�U����̡C�A�[�W5��P���w�A�ڭ̦��p�����w�s���ƩP���w�g�����F��0.8�Ӥ�C���ޥثe���w�s���ƩP�����M���u�ñ�����v�̧C�����A���ڭ̹w�p�Aų��ݨD�Y���H�Χ����U�^�A�]�����Ӯw�s���ƩP���Ní�B�k�ɡC

�@�ڭ��л\����H�Ѥ��a�}�o�ӥثe�ѻ�������2010�~�w���C�Ѳb�겣�ȧ���56%�A�w����2008�~11��ɪ����v�̰�����66%�C

�ݦn�Ѯ۶���ڤj��

�@�ڭ̤��M�{���A�������ֳt�U�^���ȷ|��֬F�����I�A�P�ɤ@���F�����I�Ѱ��P�q�N�N���t���ɡC�ڭ̪�����������ܡA���~5�맡������U�^6%�A�o�]�O09�~2��H�ӧ��������X�{�U�^�C�ڭ̻{���A�q�����ӬݡA�o�O�����H���A�]�������}�l�U�^�e�F�����I���|���Ҵ�z�C�ڭ̺�����ӪO�����W�����šA�ç�[�ݦn�Ѯ۶�(2007)�M�ڤj�a�����G�u�����}�o�ӡC�I�O�a��(2777)���O�ڭ̪������X�Ѳ��A�]����b������A�ҥH�b�U�ƥ������B��������Q����m�C

|

��j�Ϥ�

��j�Ϥ�