放大圖片 放大圖片

交銀國際

5月零售總額增速為18.7%,較4月的18.5%高,比彭博預期高出0.2個百分點。我們相信5月的增長凌厲,主要由於收入增長強勁,加上月度CPI由2.8%升至3.1%。5月的城鎮零售總額增速上升0.2個百分點至19.1%,而農村的零售總額增速則下降0.2個百分點至15.8%。

零售總額可維持高增長

儘管去年基數高,我們預期2010年下半年的零售總額仍維持高增長,因為工人薪酬仍有上升的壓力:(1)約有雙位數的省市將於2010年下半年上調最低工資標準;(2)富士康事件及本田的汽車零部件生產商的工潮將促使更多中國的生產企業,甚至其他行業上調工資。

4月消費者信心微跌至106.6,但個人所得稅數據反映5月份收入增長強勁。5月份個人所得稅同比上升29.5%,高於4月份的22.2%增長,恢復到2008年3月的增速水平。年初至今的個人所得稅增長為22.7%,高於4月份錄得的年初至今增長21.5%。我們認為4月消費者信心微跌是由於歐洲債務危機及市場對房地產業緊縮政策的憂慮所致。我們認為,基於收入上漲,消費者信心仍處於上行趨勢。

5月份珠寶銷售飆升

就規模以上的企業而言,零售總額增速由4月份的31.3%輕微下跌至5月份的31.1%。珠寶銷售增速從4月份的35.9%升至5月份的54%。日用品銷售增速從24.6%升至32.7%。汽車銷售亦由36.9%升至39.6%。然而,家電銷售增速從34.3%跌至27.1%。

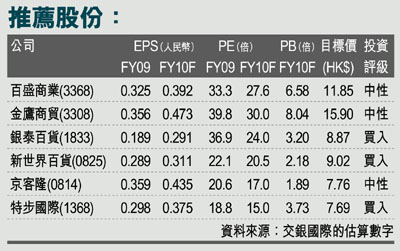

自FY09末起,新世界百貨(0825)的股價一直落後同業平均水平,主要是由於FY10F的盈利增長遜色。我們預計FY10F的每股盈利增長將為7.6%,而往後兩年的複合年增長率將達22.7%。此盈利增長並未反映公司或於FY11F收購管理店。我們認為新世界百貨有機會獲得估值上調,並將目標價訂於9.02港元,相當於FY11F的市盈率23倍。

我們同樣認為特步(1368)估值理應被進一步上調,因為現時其FY10F的PEG只有0.62倍,仍是運動服裝行業中PEG最低的一家。公司估值吸引,原因是:(1)FY10F的市盈率僅為15.0倍,而FY09F-FY11F的每股盈利複合年增長率達24.1%;(2)FY10F扣除淨現金的市盈率只有12.3倍。

|

放大圖片

放大圖片