放大圖片 放大圖片

韋 君

美股上周五在觀望氣氛轉濃下維持反覆向好之勢,道指收市上升16點,收報10,450,而全周計則升2%,若計及連升兩周,漲幅更達5.2%。美股走勢向好,港股也不執輸,不但上周四個交易日均升外,更出現連升八日的「長氣升市」,累計上升點數逾900點,也顯示好倉已明顯佔上風。

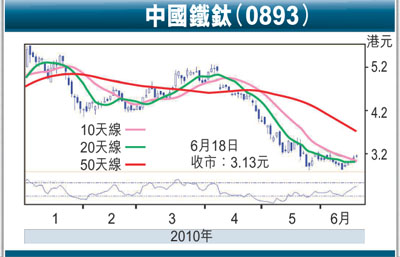

港股漸入佳境,作為本港唯一的上市純鐵礦石股份的中國鐵鈦(0893),因已由去年底的5.08元,回落至上周五收市價3.13元,累計跌幅達38.4%,表現明顯跑輸大市,在市場傾向追捧落後實力股下,此股投資價值無疑已浮現。事實上,鐵鈦為四川最大私營鐵礦石礦場營運商,在採礦、礦石洗選及球團礦生產,同時銷售鐵精礦、球團礦及鈦精礦予下游生產商。集團經營的白草礦場及秀水河礦場,位處中國釩鈦磁鐵礦儲量最豐富的地區,釩鈦磁鐵礦探明及概算總儲量,分別約為6,000萬噸及1,870萬噸。

新廠投產推動盈利達標

內地西南地區早前發生嚴重乾旱,雖然難免影響到鐵鈦今年首4個月的鐵精礦產量,不過管理層對集團今年完成盈利目標依然持相當信心,而國際鐵礦石出口商叫價甚高,也有利中國鋼企轉向內地採購,故其也可望成為主要的受惠者。值得一提的是,內地乾旱狀況已緩解,鐵鈦旗下鐵精礦生產亦已恢復正常,而海龍廠房及黑谷田社廠房已於2月開始投產,都成為集團產量及盈利可以達標的動力所在。

鐵鈦於招股書透露,2010年派息比率20%,09預測市盈率17.1-21.2倍;預期今明兩年收入分別為10億及13億元(人民幣,下同);2009-2011年資本開支分別為3.86億元、2.88億元及1.64億元。資本開支中,包括收購小黑箐輕質鐵礦,及與阿壩礦業訂立諒解備忘錄,將擁有收購汶川羊龍山鐵礦75%的選擇權。

集團去年盈利為3.28億元,較08年增長31.9%,符合預期。綜合市場預測,鐵鈦今年市盈率11.36倍,市帳率1.93倍,在國際同業中仍處吸引水平。德銀較早前發表研究報告,也對鐵礦石價前景持正面態度,儘管該行為反映較高生產成本,下調了鐵鈦長期盈利預測,但評級仍為「買入」,至於目標價則由6.1元,下調32.8%至4.1元,惟較現價尚有3成的上升空間。趁股價仍然低迷收集,博反彈仍睇5月初以來一直受制的4元阻力位。

|

放大圖片

放大圖片