放大圖片 放大圖片

張 怡

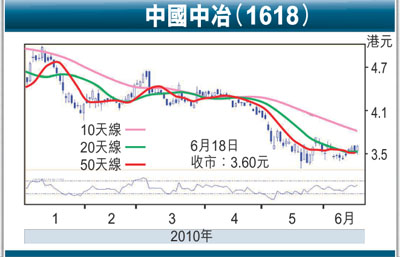

港股出現「八連升」的行情,反映資金已漸回流本地市場,臨近下周三半年結,預計基金粉飾櫥窗,應有利部分仍被冷落的實力股成為追落後對象。中國中冶(1618)去年9月以每股6.35元,發行及配售26.1億股新H股上市,另有2.61億股由內資股轉為H股,無奈上市以來一直表現麻麻,上周五以3.6元報收,雖較上市低位的3.3元已有所回升,但較上市價仍低43%,「潛水」之深可見一斑,也因為股價大落後,故不失為趁低收集之選。

中冶較早前公布09年度業績,錄得淨利為44.65億元(人民幣,下同),較其招股書中預測為不少於40.6億元高出10%。集團同時公布,今年1-3月的首季度淨利為11億元,按年增24%,反映首季業績增長勢頭仍佳。此外,據中冶披露,今年首季共新簽合同602億元,比上年同期增長76%,其中新簽工程合同501億元,按年增71%,可見首季所獲訂單的情況十分理想。集團已表明,會加強拓展海外業務,在環球經濟漸步入復甦下,料中冶來自海外業務的訂單續成未來增長的動力。

中冶現價市盈率約10倍而已,作為行業龍頭,加上又屬央企背景,現估值仍處於十分吸引的水平。可趁低部署上車,上望目標為4月初以來一直受制的4.4元阻力位,惟跌穿3.3元支持則止蝕。

建行購輪21572數據較合理

建設銀行(0939)上周五攀至6.4元報收,乃一個月以來的收市高位,論走勢已漸轉強,若繼續看好此股後市,可留意建行比聯購輪(21572)。21572現價0.184元,其於今年9月16日到期,換股價為6.68元,兌換率為1,現時溢價7.25%,引伸波幅29.6%。21572勝在數據較合理,交投也屬暢旺,故為可取的捧場選擇。

投資策略

紅籌及國企股走勢:港股技術走勢漸改善,有利中資股的反彈行情擴大。

中國中冶:業績表現符合預期,估值處於合理水平,都有利股價追落後。

目標價:4.4元

止蝕位:3.3元

|

放大圖片

放大圖片