��j�Ϥ� ��j�Ϥ�

�@�����׳��T�@(�O�� �G�صX) ��������Ҩ餽�q�����̷~�D���X�u�f�����v�p���A�����̪��ܹ�p�����[��A�סA����ְ����¼ө��������A�[�W�n�t�d���O�ΡA�̲רC��ұo���{���A���������I�ͬ��F�t�����̻{���A�յL��L�k�ΨS����L�겣�A�i�Ҽ{��㪫�~�A���í�w���J�C���Ǫ̻{���A�ܦh���̤w���ܡu�ѨӾa�l�v���[���A�L�̧⪫�~���A�M�{�H����ߦ~�ͬ��A�L�ìO�@�ӡu�L�a�B�v���s�]�Ȧw�ơC

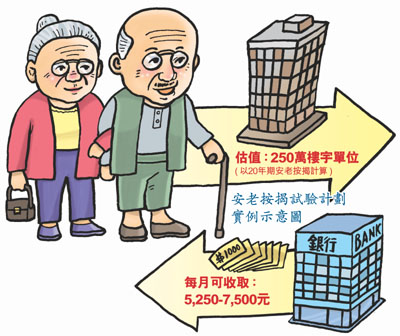

�@�{�~70�������ӻP�V�ҩ~��E�s�W���ֹO30�~���p�H���~�A�o���A�p���l�ޤ��B�O�i�H�Y�ɮM�{�A�C�����ͬ��O�A���o��ߡA�¼Ӧ��Ȥ����C�տ�ܲץͦ~���A�C��ұo���{���u��2,000�h���A�����i���I��`�ͬ��A�p�j�H�ݺ��סA�]������I���O�C60�h������B�B�{���A�զѷ~�D�u�L�H�L���v�A�S���l�k�B�˱��Ѿi�Ψ�L�겣�A�~�������~�O��ߤ@�겣�A�i�H�Ҽ{�ѥ[�ӭp���A�_�X�C�릳�ͬ��O�C�����̺٦p�G�u�����ϡv�A�|�Ҽ{���ӮM�{�C

�i�M�{����ߦ~�ͬ�

�@����z�u�j�����Ϊ��|��Ǩt�U�z�б���C�جQ���ܡA������ְ����¼Ӧ��Ȱ��C�A����A���̨C��i��{�������ܦh�A�u�i��u���Ʀʤ��v�A�[�W�p���W�w���̭n�t�d���O�ΡA���̩ұo���ڶ��Τ����H���I�A�o�I�O�p���O�H��ê��a��C���L�A�L�{���A�{�ɫܦh���̪��[���w���ܡA���@�w�̾a�l�k�Ѿi�A�⪫�~���M�{�A����ߦ~�ͬ��A�O�@�ӡu�L�a�B�v���s�]�Ȧw�ơA�u(����)�ۤv���M�Фl�A���e�N���ʲ��ܦ��y�ʸ겣�A�l�k�Ѿi�v�C���L�A�ߪk�|���֬�ij���i��W�{���p�����l�ޡA�����`���̯�_���I�p�����O�O�ΧQ�������C

�@���̦w�~�A�Ȩ�|�`�F�ư��A�جQ���ܡA����̨ӻ��A�p���O�@�ӷs��ܡA�W�[���J��D�A���L�{���A����H�Dzη|�⪫�~�ǵ��U�@�N�A�ƴ��M���̹�p�����[��A�סC���j�M�~�i�ǰ|���v�d�a���íp�������ġA�զѷ~�D�~�����¼Ӽ��ֹF50�~�A�ӻ��u��50�B60�U���A�C����o���{���i��u���Ʀʤ��A�Ω����I��`�ͬ��}�䪺�@�Τ��O�n�j�C�L�{���A�ؤH���|�P�~�ꤣ�P�A���̶ɦV�N�겣�d���l�k�A�����|�����p���C

|

��j�Ϥ�

��j�Ϥ�