放大圖片 放大圖片

交銀國際

H股上市銀行前3季盈利合計同比增長31.0%,盈利整體超預期0.9個百分點。3季度單季盈利環比略降1.1個百分點。盈利略超預期主要是由於撥備計提整體上低於預期,息差好於預期。由於銀行流動性緊張,高流動性的資產受到壓縮。3季度上市銀行買入返售資產、存放同業和其他金融機構款項環比大幅下降25.8%/14.2%,貸款、存放央行款項和債券投資成為資產增長的主要驅動力。招行(3968)、中信(0998)、民生(1988)的總資產報酬率(ROA)較上半年繼續提升。

3季度末17家上市銀行存款環比下降0.24%,這在歷史上極為罕見。存款環比減少的銀行有10家。環比降幅相對大一些的銀行有,建行(0939)和中行(3988)環比降1.5%,華夏和南京環比降3.1%和3.3%。存款下降的原因包括:一是民間信貸、理財產品發行加大對存款的分流;二是存貸比考核力度的加大加劇了存款的日均波動;三是監管層對保證金存款上繳準備金的要求導致保證金存款減少;四是歐債危機的深化導致9月外匯儲備下降。從行業格局看,5大行存款環比下降了0.4%,而其他上市銀行存款環比增長0.43%。但無論如何,金融脫媒和監管要求提高導致的吸存壓力增加將成為未來的常態,金融創新能力高的銀行存款市場份額將日益提高,銀行競爭格局分化加快將是必然趨勢。

息差環比繼續回升

以期初期末平均餘額測算,3季度單季上市銀行(不含重慶農商行)NIM的算術平均為2.64%,環比繼續上升5個基點。之所以好於預期,除了資產定價的提升彌補了負債成本的上升,生息資產中低收益率的同業資產佔比下降也是重要原因。招行、中信息差環比回升20個點子以上,民生、光大環比分別回升15和14個點子。預計4季度整體息差穩中略降。

上市銀行3季度不良率環比均實現下降,除建行、興業和深發展,其他銀行不良餘額也繼續下降。3季度單季撥備計提環比有所下降,全部上市銀行撥備覆蓋率環比均上升,除了重慶農商行,深發展和北京銀行,其他上市銀行撥貸比環比均上升。從7家披露了關注類貸款數據的銀行看,除了深發展關注類佔比環比有所上升,南京銀行關注類餘額略有增加,其他銀行關注類餘額環比均為下降。但從興業的逾期貸款來看,佔比環比略有上升。貨幣政策的變化趨勢將直接影響資產質量的後續演變。

今明年盈利略上調

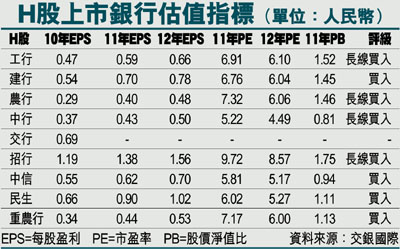

我們將H股上市銀行2011/2012年盈利分別略上調0.4/0.2個百分點,預計增速分別為28.8%/14.8%。歐洲債務危機的再次惡化迅速改變中國經濟預期,加速中國宏調轉向的提前到來。繼續維持行業領先評級,重點推薦民生、重慶農商行(3618)、中信銀行,其次是建行、招行、農行(1288)、工行(1398)。

|

放大圖片

放大圖片