��j�Ϥ� ��j�Ϥ�

���g

�@���a�ѥ��Q�j���O3%�����A�[�W�]�A����(0005)�b����15����ڤj�Ȧ�Q�д��@�f��էC���šA�Ӵ䩲���G�N�W�ޤ@��ӾP��i��ԸߡA�]�������H�ͤϧ��Ǥf�C�t�@�譱�A�ئ�(0939)���Q�д��W�յ��šA�����Ǥ@���R���u�j�n�͡v�������ѪF�H�����t���4���Ѫѥ��A�]��ѻ��c���t���v�T�C

�@�����ۤϼu����A�Q�S�A���Y�^���A���參���̵M�s�b�Ӧh�ܼơA�w�p�u���j���|�Ȯɦb17,600�I��18.400�I��800�I�����W���A�o�Ӱ϶��쩳�̲O�W�}�������O�A���άO�^�侀������A���|��ᥫ���@�w���ҥܧ@�ΡC�b�W�����槽�����Ӥj�ܤƫe�A���̤����N�J�I�~���b�ӪѤW�C

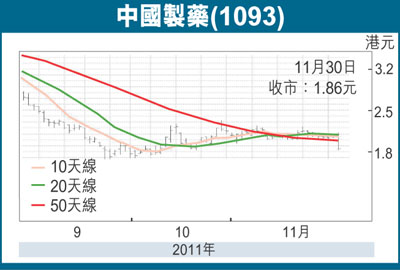

�@����s��(1093)��U�ȥ��^��2������A���q�s10��2��C������1.94���]�i��u�A�C��1.82���A������1.86���A���^0.2����9.71%�A����W��1,134�U���C���ӸӪѶ^����Ӫ��C�����A�ת��{���T���������A������ѻ��L�h�@�q�ɶ��w�ֿn�F��j���^�T�A�۫H�W�w�ϬM�~�Z���p�z�Q���Q�H�]���A�]���������Ҽ{���p�@���u�����C����s�ĭ��Q�餤�Ȥ��G���~��9�Ӥ릨�Z���A���M�䶡���J�F59.29�����A���~�L��2.6%�F�����o�§Q�o�˰h51.9%��2.86�����A�C�ѬէQ18.69�P�C�P�ɡA�z�h�S�o�X��ĵ�A�w�p��4�u�~�Z���{�i��i�@�B�˰h�A2011�~�קQ���N�j�T�C��h�~�C

�@����D�粣�~���ͯ�C��~�����Y���L�Ѽv�T�A�Ӹg��Ͳ��������O�u���]�������Ӥj�V�w�A�[�W��a�o��e�ۤ���}�l�襤���ī~����i��@���Y�V�լd�A���K���N�v�T�줤��s�Ī��ѻ����{�C���L�ܤS���f���Y�A����s�ĹL�h�@�q�ɶ��w�M�j�^�A�Y�ϵy��G�����~�~�Z�j�˰h�w���קK�A���ӪѲ{��2011�~�w�����ղv�]���L�ɦܬ�5�������A�צ��Ȧb�P�~�����B�C�����C���~�A�ӪѨC�Ѹ겣�b�Ȭ�3.74���A�{��PB�Ȭ�0.49���A�]���Q����C�������C

���Ȧb�P�~���B���C����

�@�t�@�譱�A�Y���εy��G�����~�~�Z�A�@�p09�~�פ�10�~�ׯ�A����������24�P�A�{�����v�N���F12.9���A�Y�ϴ�b����12�P�A���v�]�O6���C�ȱo�@�����O�A����s�ĥ����q���p�Q���ΡA�۱q09�~5������A�����w�h���ǥX�N�ѪѪF�`�J�겣�A�o�譱�]���N�i�榨���Ӫѫᥫ�y�n���ʤƾ��C�ӪѦ~�C�쬰1.67���A�X�ѻ��w�h��~���C�������p�@���u�����A�ϼu�ؼЬ�10��U���H�Ӫ�2.33�����O�C

|

��j�Ϥ�

��j�Ϥ�