��j�Ϥ� ��j�Ϥ�

���Ȱ��

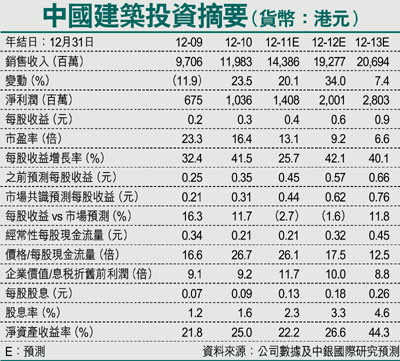

�@����ؿv��ڡ]3311�^2011�]�~�sñ�X�P���B�P��W��21.5%��303���䤸�A�ŦX�ڭ̪��w���A�q����w�ؼа��X1%�C�䤤�ABT���ت��B�P��j�W294%�C�I�ܦ~���A���q�����������`�B�P��W���F37.9%��489.2���䤸�A�������Υ��ӤT�~���س]�C�ڭ̱N2011�]�~�էQ�w���U�դF9%�A�ñN�ؼл���8.60�䤸�U�զ�7.35�䤸�A��������ӪѪ��R�J���šC

���~�`�B�ؼ�330��

�@�ھڴ�D�լ㪺���G�A�ڭ̵o�{�A�@�Ƕ��ثس]�i�צ��ұ���C���ӧQ���T�{30%���D�ҡA���ثس]�i�ױ���i��ɭP�Q���T�{�ɶ��]���ҩ���C�]���A�ڭ̱N2011�]�~�էQ�w���U�դF9%�C2011�]�~�sñ�X�P���ABT���ئ���ѥh�~��19%������62%�A�o�����ӧQ���v���ﵽ���U�F�}�n��¦�F�Ҽ{�줽�q���X��2012�~�sñ�����`�B�ؼ�330���䤸�]�䤤150���䤸���O�٩ЩM���BT���ء^�H�Τ��~�����ԷV��������ҡA�ڭ̱N���~�sñ�����`�B�w����345���䤸�U�զ�340���䤸�C

�sñ�X�P�O25����

�@���~�I�ܥثe�A���q�@��o�F��ӷs���ءA���O�O�G�]1�^�_�h�l�������v�}�o���ءA�v�q�X�P���B21.7���䤸�A�`�ؿv���n��99,650����̡A�w�p�س]��23�Ӥ�F�]2�^��_�Z�~���@��BT���ءA�v�q�X�P���B4.1���䤸�A�س]��36�Ӥ�C2011�~12��A���q�٫��ɦ���F�Ѭz���F����I���Ĥ@���^�ʴ�3�����H�����C

�@���Ȥε��šG�ڭ̺�����ӪѪ��R�J���šA���N�ؼл���8.60�䤸�U�զ�7.35�䤸�]���G�Q����5.73�䤸�^�C�ڭ̪��ؼл��O���{���y��{�k�]���]�[�v�����ꥻ����11.5%�B����W���v3%�^�M9��2012�]�~���ղv�]�P���������ղv�A���e���ؼХ��ղv�O12.8���A��P���������ղv��1�ӼзǮt�^�o�X���������Ȫ����ȡC����1�u�O�DzβH�u�A���ڭ̬ݨ줴����ӧQ�n�����G�]1�^���~�H�ӷsñ���ر��p�ߤH�F�]2�^2011�]�~���ؤ���ض��ئ�����j�A�����Ө�~����Q�v���U�F�}�n��¦�C

|

��j�Ϥ�

��j�Ϥ�