放大圖片 放大圖片

韋君

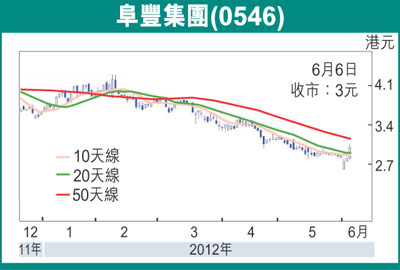

港股昨現較像樣的反彈,惟成交依然欠暢旺,反映投資者觀望氣氛仍濃。內地味精龍頭股的阜豐集團(0546),於上周五收市後發布盈警,預期截至6月底止中期淨溢利,按年會明顯減少,但觀乎股價經過本周一尋底後,近兩日已出現較佳的反彈走勢。

阜豐在周一造出2.61元的年低位後,隨即逐步收復失地,周二收市價為2.81元,已逼近上周五收市價的2.85元,而昨日彈力更強,不但企於發盈警前水平之上,更曾高見3.05元,收市回順至3元報收,但仍升0.19元或6.76%,成交也增至1,191萬元。而經過昨日回升,該股亦已收復10天及20天平均線,論技術走勢亦已有所改善。現時仍未知悉阜豐發布中期業績的時間,但股價可以迅速回穩反彈,可見市場已消化盈警的不利因素。

新產能投產助提升盈利

阜豐集團於去年截至6月底止的中期純利為4.2億元人民幣(下同),每股盈利24.45分,派中期息10港仙,而10年同期則派11港仙。集團剛發出的盈警通告中表示,預期截至6月底止中期淨溢利,按年會明顯減少,主要包括兩個原因,其一是2011年下半年,公司推動行業整合,期間集團的主要產品味精售價下調,因此使主要產品味精的毛利率有明顯下降。

至於第二個原因,則因去年4月13日增發美元優先票據,主要用作興建新呼倫貝爾廠房及新產能之用,亦使集團損益賬中扣除的實際利息攤銷開支比去年同期增加。不過,集團新呼倫貝爾廠房的新產能因已於2011年下半年陸續開始投產,味精年產能於今年底可達至100萬噸,料應可望逐步抵消相關的固定成本顯著上升的因素。

另一方面,阜豐旗下生物發酵製品項目已於烏魯木齊奠基,相關項目總投資40億元。項目分三期建設,首期工程料10月投產運營。至於項目全部建成後,年總產量可達16萬噸,實現年銷售收入65億元,將可望成為未來盈利的動力所在。

講開又講,因應阜豐發盈警,大行蘇格蘭皇家銀行已將其2012年-14年盈利預測下調22%/19%/18%,但料行業整合將於今年下半年完成,故維持「買入」評級。該大行雖將阜豐目標價由5.1元減至3.9元,但較現價尚有3成的上升空間。可考慮在3元樓下部署收集,中線目標仍睇今年以來高位阻力的4元關。

|

放大圖片

放大圖片