放大圖片 放大圖片

比富達證券(香港)

受經濟放緩、需求大減以及鋼價大跌的影響,鞍鋼(0347)連續兩個季度業績錄得巨額虧損,分別是2011年第四季度虧損24億元人民幣及2012年第一季度虧損18.9億元人民幣。鞍鋼股價從今年高位6.77港元,最低跌至3.44港元,跌幅逾49%。儘管該股2012年的全年業績或許不能扭虧為盈,但筆者認為對於該股的前景不用太悲觀,因為影響該股的負面因素或將扭轉,而其股價現在正有開始走出谷底的跡象。

穩增長政策將刺激需求

首先,在歐、美國家的貨幣政策方面,該些國家目前的經濟仍然持續疲弱,下半年推出更多寬鬆刺激政策應該是大概率的事;在美元貨幣流動性增加、資金再次氾濫的情況下,美元強勢將難以維持,這樣就會使得以美元計價的相關金屬價格有可能重拾升勢。根據數據顯示,鋼價只要上升10美元/噸,鞍鋼的「稅前息前折舊攤銷前獲利」將增加12億元人民幣;由此可見,鋼價對該股的盈利有非常直接和巨大的影響。其次,受惠於中國剛推出的「穩增長」政策,金屬市場的總需求有望於下半年站穩反彈。在7月底召開的經濟工作會議中,政府強調要把「穩增長」放在更重要的位置,部分地方政府亦將於下半年推出數千億或上萬億元人民幣的經濟刺激計劃。市場有傳,有多年不獲批准動工的大型基建項目亦於今年開始上馬動工。除此以外,受季節性因素帶動,下半年的需求應該會有強勁的反彈。數據顯示,從過往歷年季度的鋼鐵需求量看,數字大部分集中在第四季度。

供應減少有望帶動鋼價

目前中國鋼鐵行業正面臨全行業虧損的狀況,有部分鋼企已主動停產或減產,更有部分規模較小型的鋼企,因嚴重虧損而被迫離開行業,情況正出現惡化的跡象。筆者預計未來鋼鐵產量將大幅度減少,並將會出現行業整合的情況。通過收購合併,行業最終會剩餘較有實力的大型鋼企,使得競爭劇烈的鋼鐵市場有所紓緩,有助整體鋼價回升;除此之外,行業大幅度減產,將減少對原材料的需求,導致原材料價格有下降的壓力,將有助改善行業的生產成本。所以,筆者認為鋼鐵行業的減產和整合,將利好鞍鋼中長期的發展。

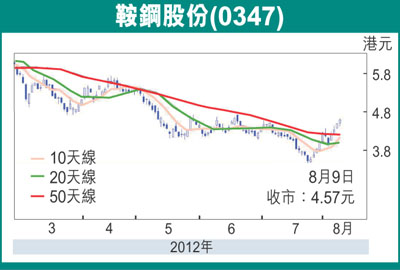

綜合上述所說,筆者認為影響該股的主要負面因素將會扭轉,而該些負面因素也已反映在最近數月的股價下挫的跌勢當中。從技術分析來看,股價剛突破今年以來的長期下降軌道,預計該股將走出谷底。彭博資料顯示,從7月底截至本周四,共有五間大行對該股發表研究報告,其中三間給予「跑贏大市」評級,其餘給予「與大市同步」評級。筆者認為以該股目前2012年每股淨資產6.84港元算,股值被低估,年底前目標價5.5港元(昨收市價4.57港元),宜於現價吸納。

|

放大圖片

放大圖片