��j�Ϥ� ��j�Ϥ�

����g�w

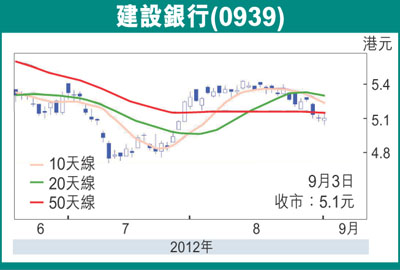

�@�س]�Ȧ�(0939)2012�~�W�b�~���~�Z�ӹw���A�۷���ڭ̥��~�w����54.7%�C�Ӧ檺�b����O���J�W�t�b�W�b�~�P��ȼW3.3%�A�ӥh�~���~�O31.55%�A�D�n�k�]��w��Ȧ榬�O���ʺެF�����Y�C�Ӧ�b���t���u�W��12�Ӱ��I��2.77%�A�P�P�~�ۤϡA�P�~�b2�u�ײb���t�j�������o���u�U���C���O�ڭ����Ӫ`�N�Ӧ�b���t�b1�u�צP��U��4�Ӱ��I��2.65%�C�ئ�W�b�~�b���t�P��5�Ӱ��I�A�o�b��~�����`���]�p�G�ۦ�W�b�~�b���t�P��W12�Ӱ��I�^�C�U�کM�s�ڼW�t�����j�l�A�b�~������O�W8.7%�M10.2%�C

�ꥻ�R���v�� ���ƥR��

�@���}�U�ڲv�M���}�U�ھl�B�i�@�B�����A��{�겣��q����ﵽ�C�I��D�n��]�O�W�b�~���}�U�ڬO�Ѥ��p���H����IJ�o�A�Ӥj���Ȧ檺���p���U�ڦ�����C�C�o�N�O������Ӧ�W�b�~�H�U�����P��U���F4�Ӱ��I��43�Ӱ��I�C�ѩ�6�륽�U�ڼ��Ʋv�F��2.62%�A���}�л\�v�F��262.38%�A�ئ楼�Ӽ������O���p�C�֤߸ꥻ�R���v���u��17�Ӱ��I��11.19%�]���Ӭ�4�j�椤�̰��^�A�D�n��]�O�U�ڼW�t�U���C

�@����O���J�C�W���N�b2012�~�U�b�~�~��A��Ӧ�էQ�v�T�t���C���O�A�ئ檺�ꥻ�R���v���A�겣��q�u���A���ƥR���A���ѻ����{���Ѥ伵�C�ڭ̥i������Ӧ�R�J�������šA���O�ؼл��M�էQ�w���N�|�U�աC

�@�t�@�譱�A��q�Ȧ�(3328)�����䧹��A�ѩMH�ѩw�V�W�o�A�@�ĸ��566�����H�����C

�@�[�I���סG1�^A�ѩMH�Ѫ��W�o������O��4.55���H�����M5.63�䤸�A�P���e���G���ۦP�C�ӻ����A�ѤW�@�Ӧ��L���]4.36���H�����^��4.4%�A��H�ѤW�@�Ӧ��L���]5.17�䤸�^��8.9%�F2�^��檺�w�W�ܧֱo��F�ʺh���A��]�O���e�ѥ����z�A�Ө�ĸ�覡���|���Ѳ������a�����O�C�o�N�O������۰ӻȦ�]3968�^�S���o���Һʷ|����ѪѡA�ӻݭn�N�Ѫ�ij�ש����@�~�C

|

��j�Ϥ�

��j�Ϥ�