��j�Ϥ� ��j�Ϥ�

��E�ꥻ

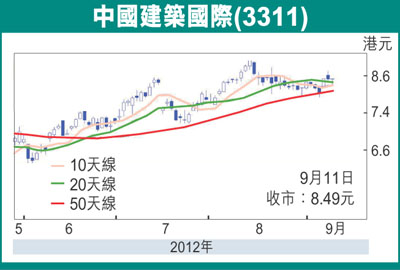

�@����ؿv(3311)8������s�W�X�����B�F35.2�����A�]�A29�������Ŧ{�O�٩ж��ءC���س������a��F���I�ܤ��~8�멳����w�}�u�س]650�U�M�O�٩СA�o�۷�����~�ؼЪ�92%�C����{���o�ƥظ��w���z�Q�A�ӥ���۫H����ؿv�@������ؿv�����H�Τ���j���O�٩Ъ��̤j�ӥ]�ӡA�N�|�b���Ө�~���f��j���O�٩Ыس]���W���C

�§Q�~�ƦX�W���v27%

�@�I�ܤ��~8����A����ؿv��ڨ��o329�������s�q��A�۷��s�q�᪺���~�ؼЪ�94%�C����۫H�s�W�X�����W�����ަ��W�ժ��i��C�I��6�멳�������q���660�����A���~�W��29.2%�A�H2011�~��~�B����ƭp�A�q��۹���~�B��Ҥɦ�4.0���A�����w���C�s�W�q��W�w���N���ɤ��q�������J���W���w���C���R���b�����~�Z��w�g�⤽�q2011��2013�~���J���ƦX�W���v����0.5�Ӧʤ��I��33.5%�C�A�[�W��Q�v����1.7�Ӧʤ��I�A�H�γW�Ҹg�ٮįq�`�٪��T�w�����A�§Q���~�ƦX�W���v�W��27%�C���j���ت�ñ�q�N�����ѻ��W�����ʤƾ��A�Ӫ��v�ĸ�ζ��ة���I�ګh�O�D�n���U�歷�I�C���q�{���۷���14.5����2012�~���ղv�A����{�����2�~�§Q�ƦX�W���v�F27%���e���U�A�ثe�����Ȩä����C��������ؿv�W�զܶR�J���šA����6�Ӥ�ؼл���10.1��(�Q����8.49��)�A�۷���2013�~14�����ղv�C

���d���f�ثn�]���[��

�@�֫ؤμs�F���d����L�h��P���O��6%��5%�A����{������W�ժ��ɶ������R�����w�����֡C

�@�H�ۤ��d�]���i�J���u�A�U��ɥR�w�s���ݨD�O��٪�����W���C�s�F�]���譱�A8����^�w�o�ͪ��u�~�N�~�O�[�����t�@��]�C�^�w�O�s�F�٪��ۦǥۥD�n�����a�A�u�~�N�~�O�q�������C�ѩ�ۦǥ۬O���d���D�n����ơA�����O���d����ƨ�����i�A�����W�����ʻ���W�ɡC

�@�ѩ�W�z��٧��O�ؼ����d(1313)���D�n�]���A�ӷѻ������~�C��A����w�p�ؼ����d���էQ��O�N���u�ﵽ�C�ؼ����d2013�~�]�ղv8.8���A�էQ�W����30%�A�{�ɦ��ȸ����v�����C25%�C�����T�צb���d��~�۷����M�A�D�n�]���W�b�~���d����C�g�U���̹���d�ѬէQ�W����O���d�[�C�������ٴ�������~�էQ��O�^�ɪ��Ĥ@�ӫH���C�ѩ�تd�N�O�o���������D�n���f�̡A��ij�u�u�R�J�ؼ����d�A3�Ӥ�ؼл���4.40��(�Q����3.94��)�A�۷���9.5��2013�~�]�ղv�A�ά۹���v���Ȥ�������15%�C

|

��j�Ϥ�

��j�Ϥ�