��j�Ϥ� ��j�Ϥ�

���g

�@��ѬQ�L�ɧ����A�]�O��u����v���ձo�H����C���M��ѵu���Ȥ���V�P�A���L�����f�����j�A�۫H���N���Q�Ӫѫᥫ���{�C����Ƥu�]0408�^�����e�����I��6�멳��W�b�~���Z�A���o��~�B40.5�����A���h�~�P����7.4%�C�§Q1.2�����A�W�[20.1%�C�C�ѬէQ22.3�P�A���h�~�P����20%�C��������10�P�A�h�~�P����8�P�A�W25%�C���L�t�Ť�v��48.4%�A���h�~�~���W8�Ӧʤ��I�C

�@�~�Z���i��ܡA����Ƥu�D�窺��Ʒ~����~�B�о��v�s���F14.9�����A�P��W��19%�A�g��Q���P���j��2.72���F6,849�U���C�������~�ӬݡA���ζ�ơu�����v����~�B�ξP�q�W�����F20%�F�o����~�B�P����o�W�L�⦨���W���C���ޤƤu��~������ƻ���v�T�A�����W�b�~�����P�����U��13%�A���o���譱�h�W��7%�A�Ӷ�ƥ����P������C

���O�o���s�t�벣���ʤO

�@�z�h�w���A�����U�b�~����i��W�ɡF�ӭ���ƻ���^���A�[�W�DzΩ��u�N�ܡA�w�p��Ʒ~�Ȧ��W���Ŷ��C�ܩ�8��o���q��W�L�����A9��i��зs���A�t�X���s�F���s�����O�o���s�t�Фw���������벣�A�]�i�欰���ӬէQ�W�����ѰʤO�C�ѩΥ��ӷ|�~���X�j�P������δ��ɸg�P�Ӫ��~��A�n���m���������B�A�]���z�h��U�b�~���~�Ȫ��{�O���f�V���[���A�סC

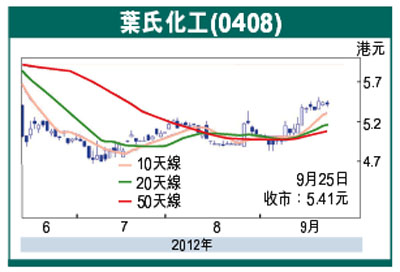

�@�s���~�譱�A�X�U�����}�ĤBu�{�س]���b�i��A�{�ɥ������欰�C��12,000���H�����A�ƭ����Ͳ��u�i�Ͳ�8�U������A�����B����1�����A�é~���e�i��J�B�@�C���ιw�p���~�ꥻ�}�䬰5�����A�����q��갪�p���w�g�L�h�A�ꥻ�}��|���ҩ�w�A���~���������O���j�C�ӪѬQ��5.41���A�{���w����10�ѡB20�Ѥ�50�ѵ��h�����n�����u���W�A�����u�զX�ƦC��e�j�C�N���ȦӨ��A�ӪѲ{�����ղv14.9���A������K�y�A���@����~�s�Y�A�����~�ȼW�����ʤO���j�A�w�����ղv����l�ޡC�b�@���u�~�Ѥ����A����Ƥu�����F���@�V���B�n�A�{�����v��4���A�]��l�ޤO�C

�@�N�ѻ����զӨ��A�Ӫѥ����b�h��4.83�������U����A���i�}���ϼu���աA�b�G�W5.5�������J����O�A�]�ݥ��`����T�A�^��A�W�����|���j�C����Ƥu�P�������A���̥i�����l�ǧ@���u���A�U�@�ӥؼЪ���5��U���H�Ӫ�6�����O���C

|

��j�Ϥ�

��j�Ϥ�