放大圖片 放大圖片

新華匯富

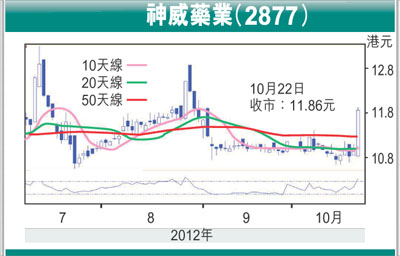

中國神威藥業(2877)2012年第3季錄得銷售增長3.6%至15.05億元人民幣,較2012年上半年銷售稍微下降3.6%。鑑於我們預期公司增長放緩,業績符合我們預期。

預測10倍PE低於同業

我們預計在2012年下半年,利潤率壓力持續。公司2012年上半年弱於預期。由於分銷成本仍然很高及毛利率仍然偏緊,我們預計將持續於經營水平擠壓利潤。中國神威目前2012年和2013年市盈率分別為10.1倍和8.9倍,而同業平均水平為14倍。目標價12.5元(昨收市11.86元)。

此外,中裕燃氣(3633)的燃氣分銷業務具有較強區域覆蓋,在中國河南和山東的9個城市和城鎮經營15個獨家燃氣項目。截至2012年6月,其天然氣管道已連接到57.3萬住宅,374工業和1959商業管道天然氣用戶。西電東輸2號線提供中裕充足的天然氣使它獲得到更多的工業用戶。

例如,在偃師市和新密項目預計2012年下半年完成他們的分支線和2號線連接。除了工業需求,在其經營區域該公司的住宅用戶普及率只有47%左右,這有很大的提升空間。這家氣體分銷商目前交易的2013年共識市盈率為16.4倍,這跟同業17.8倍的2013年平均市盈率有約8%的折讓。這行業相對高的估值是由於預期使用這種清潔燃料高於平均水平的可持續增長。政府明確支持該行業的增長。

中建築受惠基建投資復甦

中國建築(3311)2012年第三季業績強勁,首三季收入同比增長42%,符合我們的預期。首三季營業利潤和共同控制實體之應佔利潤升41%。與我們的觀點一致,中國建築從來自香港及內地保障房項目的現金建設中,表現出強勁的合同流動。公司首三季新合同同比增長31%,未完成合約同比增長28%,完成全年目標的96%。

我們認為,公司將達新合同目標,並繼續受惠於現金建設和保障房。固定資產投資項目融資獲核准後,基礎設施投資預計在2013年中期復甦。我們重申對中國建築的買入評級,目標價10元(昨收市9.26元)。

|

放大圖片

放大圖片