放大圖片 放大圖片

韋君

美股道指隔晚大漲100點,但對昨日港股並未見太大沖喜,大市主要在約百點間作區間上落。港股暫欠方向,不過市場資金充裕,料續有利板塊輪動。煤炭類股份近期表現便漸見起色,除了未來一段時間,全國將有大面積降溫降雪,使煤炭股再次迎接炒作機會外,市場押注明年經濟好轉,也為相關板塊帶來支持。值得一提的是,城鎮化定調為內地現代化建設的歷史任務,也是擴大內需的最大潛力所在,煤炭需求未來有望回暖,對仍低迷的股價亦屬利好。

近年涉足煤炭產銷的秦發(0866),中期純利雖按年倒退66.5%,而集團較早前公布首三季經營數據則顯示,期內煤炭經營及貿易量124萬噸,按年上升19%,主要由於華美奧能源的煤炭生產增加所致。集團是於去年11月以28.8億元人民幣增持華美奧能源48%權益。

增持華美奧助提升盈利

華美奧擁有3處產量總計為800萬噸、儲量1.9億噸的煤礦資源。管理層認為,秦發的自產煤毛利率可達25%至30%,而第3方採購煤炭的歷史毛利率為10%至15%,是次增持華美奧有助提升集團未來盈利表現。

秦發為最大民企煤炭營運商﹐目前主要資產包括煤礦、大秦鐵路沿線3座煤炭集運站(共41座)經營權,煤炭碼頭和煤炭運輸隊。值得留意的是,秦發為中國僅有的幾家獲大秦鐵路運輸配額的營運商之一,總運輸配額由1,300萬噸增至2,000萬噸,也是其較不少煤炭企業擁有的優勢。

集團日前公布,向持有公司57.8%權益的控股股東兼主席徐吉兼訂立協議,發行1.947億元永久次級可換股證券,轉換價1.65元(較昨收市價1.19元溢價約38%),可轉換為1.18億股,佔經發行股本約5.38%,所得款項淨額約1.935億元,擬用於為集團部分現有銀行借貸再融資。

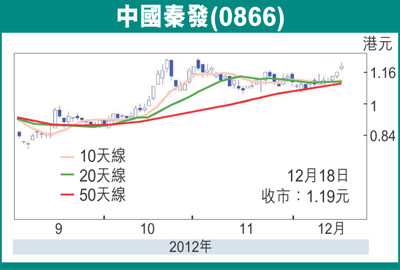

秦發現價市盈率低於4倍,即使今年盈利大倒退,惟預測市盈率將低於6倍,仍處偏低水平。該股PB約0.88倍,也較不少同業為低。若股價短期升破5月底以來阻力位的1.23元,中線目標將上移至2元關。

|

放大圖片

放大圖片