放大圖片 放大圖片

比富達證券(香港)

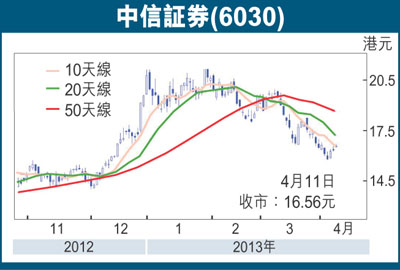

內地券商股自二月初開始跟隨A股調整,股價從高位算,至今已調整逾三成,跌幅僅次於一眾煤炭股。內地券商股的股價曾於去年12月份及今年1月份急升並創下歷史新高,但經歷過2、3月份這段調整期,目前股價又重回到起步點。在內地券商股當中,首選無疑是中信証券(6030),因其在行業擁有龍頭地位,無論在傳統業務或創新業務各個方面,其市場份額皆穩居業內第一。加上,該股剛於3月27日公佈2012年全年業績,淨利潤雖同比倒退66%至42億元(人民幣,下同),但末季度急速反彈,同比增長99%;而且,業績今年首兩個月仍保持反彈勢頭,每月平均淨利潤達3.37億元,同比增長18%。

傳統證券業務穩居行業之首

中信証券在傳統證券業務方面,經紀業務和投行業務均穩居行業之首。根據市場調查數據,中証的經紀業務市場份額由2011年5.51%上升至2012年5.76%,在行業中排名第一。預計2013年經紀業務市場份額將繼續提升至6.1%,收入有望同比增長20%。另一個傳統證券業務是投行業務,中信証券在股票和債券承銷市場份額分別達10.5%和5.1%,穩居行業第二和第一。除此以外,該股去年收購里昂證券極具戰略意義。里昂歷史悠久,屬於一線外資大行,在各個業務均有豐富經驗,尤其是投行業務,借助其豐富經驗和管理模式,相信此收購將成為該股發展市場以及鞏固其地位的競爭優勢。

實力雄厚有利拓創新業務

近年內地證券行業提倡改革創新,為業界提供多項創新業務,如融資融券、債券交易市場等。由於個別創新業務對資本要求較多,相對門檻較高,該股於去年第四季度發行約200億人民幣短期融資票據。除此以外,該股亦計劃繼續增加資本,將發行400億元企業債,以提高資本實力拓展新業務,估計此計劃有助大大提升其新業務增長速度。數據顯示,2012年融資融券業務的收支餘額同比增長203%,由2011年29億元激增至2012年88億元。截至2013年3月中,融資融券的收支餘額已達至150億元,較年初增長70%。

基於中信証券在傳統證券業務和創新業務方面都具有領先優勢,加上預計A股市場穩步復甦,給予該股12月目標價21元,相等於1.93倍市賬率。以周四收市價16.56元算,現價市賬率1.66倍,股息率2.3%,宜趁近期調整吸納。短線部署方面,銀河證券周四在港交所聆訊,預計聆訊後一個月左右上市,屆時影子股中証和海通應有一番炒作,宜伺機作短線部署。

|

放大圖片

放大圖片