放大圖片 放大圖片

群益證券

按莎莎國際(0178)公佈最新營運數據顯示,集團港澳地區零售業務於2013年農曆新年初一至初七期間 (即2013年2月10日至16日) 相比去年同期 (即2012年1月23日至29日),受內地訪港旅客增長所帶動,港澳地區錄得約30%的銷售增長,較預期為佳,而同店銷售額則增長約20%。

化妝品類表現仍較佳

2012年香港零售業出現放緩之勢,然而化妝品仍是表現較佳的產品類別。2012年全年香港藥物及化妝品零售銷售按年增長15%,乃少數仍維持雙位數增長的產品類別,反映該產品類別需求極為穩定。

我們認為,中國內地的消費稅(化妝品為30%)及增值稅等令內地及本港兩地化妝品產品價格一直維持著較大的差距,另外化妝品的需求亦不太受經濟環境影響,預料莎莎將維持相對較佳的銷售增長。

高息率對股價有支持

我們維持對莎莎一貫判斷,相信其平穩的表現及高息率將對股價有所支持,目標價9.00元,對應未來12個月25.7倍預測市盈率,以反映其龍頭地位鞏固、中國訪港旅客結構的轉變、增長優於原來預期等因素。

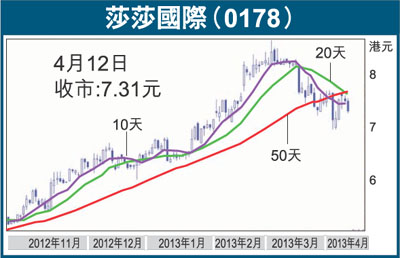

日線圖方面,股價自2012年5月21日的3.81元底部開展上升走勢,而於2013年3月5日高點8.66元回落,股價於2013年3月期間處於整理階段,並於3月下旬徘徊於50天均線(7.56元左右)穿梭,預估100天均線(6.86元)獲較大支撐。周線圖展現多條均線呈多頭排列,預示中期上升走勢持續。

|

放大圖片

放大圖片