��j�Ϥ� ��j�Ϥ�

�Ĥ@�W���Ҩ�

�@���~��(3383)3�뤽��2012�~�~�Z�A��~�B�P��W��31%��301����(�H�����A�U�P)�F�֤߬էQ�P��W��21%��49�����C��Q�v����12.5�Ӧʤ��I��41.5%�A�D�n�ѩ�^�m����֡F�w��2013�~���n�M���W���ت��^�m�N�W�[����~�B��20%���k�A�N���Q�q�Q���v��í�w�C

���n�M���W���ذ^�m����

�@���~��2013�~���X���P��ؼЬ��P��W��30%��420�����A����370�U�誺�P�⭱�n�C���q�p��2013�~�i��귽�P��W�[15%��660�����A�w���h�Ʋv����65%���k�C���q���u���o�ֿn�X���P����B��75�����A�ֿn�X���P�⭱�n��64.7�U����̡A�P����O�W��17%�M24%�F���u�צX���P�⧡�����C�����11,603���F������~�ؼ�18%�C����f���ϰ���G��[�X�z�A�ثn����q68%�U����57%�A�~�٦���q14%�W�ɦ�26%�A���n�M���n����17%�C

�@���~�֥h�~����610�U���ɦ̪��g�a�x�ơA�C���̦����Ȭ�495���C�I��2012�~���A���q�g�a�x���`�p��3,492�U���̡A�����������C����1,148���A����2012�~�P�⧡��11%�C���q��2013�~�s��13�ӷs���إi�^�m100�������P�⦬�J�F���~�����D�n�������ݩM�����ﵽ�C���q�O�D�[����B�IJv�A���ɶ}�o�`���A���a�ܶ}�L����b12�Ӥ륪�k�C

�b�t�Ųv64% �ֲ{��97��

�@���~�֥ثe���b�t�Ť�v��67%�C���q�ثe�Ű��`�B��276�����A�䤤�@�~���u���Ŧ���22%�C��ثe���97�������R�K�{���A�i�v�I�@�~���u���šC�w�����q���~�{���y�J����530�����A�{���y�X����490�����A�{���y���O���C

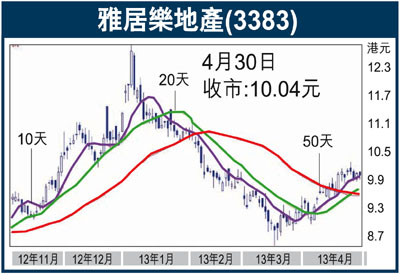

�@����̷s���էQ����A�ڭ̵������q12�Ӥ�12.17�䤸���ؼл�(�P�G����10.04�䤸)�A�۹���2013�~20.29�䤸���C�Ѹ겣�b��(NAV)����40%�A�۷���2013�~6�������ղv�A�W�ɼ�O��21%�A�������R�J���šC

|

��j�Ϥ�

��j�Ϥ�