放大圖片 放大圖片

新鴻基金融集團

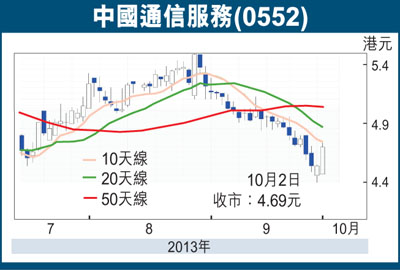

中國通信服務(0552)主要從事電訊基建及業務流程外判服務,上半年營業額按年增長9.6%至323.6億元人民幣,但因固定成本及銷售費用上升,令股東應佔溢利僅增1.7%至12.4億元人民幣,拖累股價自8月高位累跌約兩成。

惟我們認為,股價下挫已反映負面因素,目前4G網絡正加快建設、3G網絡亦持續升級,加上寬帶及移動互聯網迅速發展,均對其業務需求帶來支持。事實上,中電信(0728)及中移動已公布對4G有較大投資額,中通服與內地三大電訊商已建立長久合作關係(中電信及中移動分別持有中通服約51.4%及8.8%股權),相信未來可獲得三大電訊商的訂單。另外,公司亦積極拓展內地非運營商集團客戶,以捕捉行業和中小企業客戶對資訊化服務需求強勁的機遇,今年上半年有關收入按年增長11.8%,佔比31.7%。

市場預測,公司2013年預測市盈率為9.5倍,低於過去五年平均之11.1倍。技術上,股價周一低見4.38元,14天RSI低見27.3的超賣水平,建議買入博反彈,目標4.90元(昨收市4.69元),失守4.15元止蝕。

比亞迪電子估值吸引

智能電話及平板電腦日漸普及,加上3G在內地市場快速發展,帶動對手機零件及組裝服務的需求。比亞迪電子(0285)進軍手機零件生產及代工市場後,扭轉過去業績倒退的命運。公司今年上半年純利升21%,至3.17億元人民幣,同時毛利率亦由8.95%,上升至10.88%。

比亞迪電子與多個大型手機品牌有合作關係,並獲得諾基亞(Nokia)、谷歌(Google)及黑莓(Blackberry)的訂單,亦成功取得三星(Samsung)Galaxy S4 mini的塑料外殼訂單,零件產品備受市場認可。早前,有傳聞指公司更從富智康(2038)手上搶去多個客戶,今年下半年業績值得看好。

市場預測,公司全年純利上升51%,至5.72億元,預測市盈率為10.8倍,低於同業富智康的62.0倍、瑞聲科技(2018)的56.4倍及嘉瑞國際(0822)的15.2倍。技術上,股價雖暫受制於20天線,但回落至3.27港元水平料有支持,可小注博反彈。建議於3.40元水平買入(昨收市3.73元),上望3.80元,如失守3.20元之重要支持位宜嚴守止蝕。

|

放大圖片

放大圖片