��j�Ϥ� ��j�Ϥ�

���g

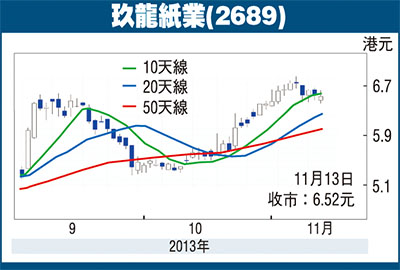

��ѬQ�A�{�O400�I���j�^���A���L�����ӪѪ��ܶ^�O�̵M���U�A�N�H�ȷ~�s�Y�Ѫ��h�s�ȷ~(2689)���ҡA�Y�Ϥj���ȫ���зƸ��A���ӪѪ�q�̵M�i�H�f���y�n�A����6.62���A�̫�h�^����6.52�������A�˶^0.02����0.31%�A���j�^�����������{�A�i�פQ�����o�C�ȱo�d�N���O�A�h�Ȥ�e��������6.84�����O�b�~����A���X�{�^�𨫶աA�A�{�Q��J�j�^���A���Ӫѫo�Q���w�b�A�O�馨�����4,602�U���A�ϬM�ӪѦb�{�����������å�����W�[�C

�h�ȺI�ܤ��~6�멳����~�§Q�W��9.9%��15.6�����]�H�����A�U�P�^�A���������j��6���C�צ��Z���ά��������U�A���h�Ȥ@�����H��f�����t�ť����ﵽ�A�h����F�ӪѪ����{�C�ƹ�W�A�o�������~�~�Z�A�b�ŰȻP�v�q�`�B��v�A��ѥh�~�P����99.7%�W��121.3%�A��08�~���Į��S��102.7%�٭n���C

���O��� �g�禨���ͭ�

�����A�U���`�B��343.1�����A���~�j��3���A�u���U�ڦ�25.1%�F�]�ȶO�Υ������13.5%��13.7�����C���L�A�h�ȱj�աA�U�b�]�~�]�ȶO�Τw�g��W�b�~���3���A�D�]�W�[��ڧQ�v���C���~���U�ڡC���}�S���A�h�ȹ綠�q���t�Ťw�����`�A�]�������Ȧ�U�ڪ��ɶU�Q�v�Ȭ���3%�A���Τw����~�ɤJ��h�����U�ڡC���~�A���Φb9��30���P����Ȧ�Y�z����q�߿ĸ��ij�A��o�̦h3���������U�ڿĸ�A�өұo����D�n�O�Ω��v�٥H�����Q�v�p�����{���Ȧ�U�ڡC

�b�����u�ƨ�Űȵ��c�������U�A�z�h�w�����q�������]�Ȧ����N��2013�]�~��5.1%���C��2014�]�~��4.2%��4.5%�A�Ө�b�t���v�q��v��2016�]�~�e�N�i�歰��70%��80%�����C�b���O��Ū��P�ɡA�h�ȩ�10������\�W�ղ��~����A�W�մT�����C��50��100���C�ѩ�w��J�]�˯Ȫ��ݨD���u�A�����w���~���e�A���Τ����W�կȻ����Ŷ��A��i��伵�ѻ����{�C

�h�ȹw�����ղv�N����11�������X�z�����C�X�ѻ��վ㳡�p�W���A�Ƶu�����O�A�իe�����O�쪺6.84��(�䤸�A�U�P)�A���u�ؼЫhڻ�~���쪺7.94���C

|

��j�Ϥ�

��j�Ϥ�