放大圖片 放大圖片

比富達證券(香港)

自五月初開始,筆者在本欄已多次提到資金將從小型股流出,重新流入大盤股,尤其高息、盈利穩定的大型股。果然,整個5月份,大型股指數明顯跑贏小型股指數。前者大升逾4%,後者則原地踏步微升0.79%。而且,這輪大型股的升勢中,主要是由一眾高息股帶動,而地產股更是領頭羊。過去一個月,本地收租股板塊平均升8%,當中新鴻基地產(0016)、信置(0083)最勁,均升逾13%。高息的內房股表現亦不俗,平均升7.4%,當中合景泰富(1813)大幅跑贏,勁升超過22%。

另外,地產信託REITs板塊表現亦呈明顯強勢,平均升幅5.5%。當中領匯(0823)是板塊火車頭,升逾10%。除地產股強勢之外,筆者自五月初以來一直推薦高息股,中煉化(2386)、中銀香港(2388)已分別開車,和記電訊(0215)雖仍未開車,但已蠢蠢欲動。本周繼續推介高息類股,富豪產業信託(1881)。

估值已跌至下限區間

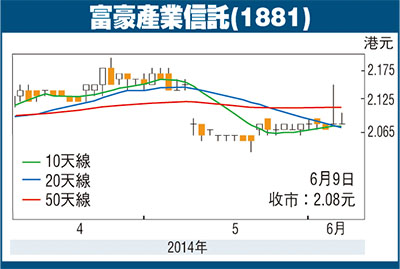

富豪產業年報顯示,截至2013年底,物業資產估值高達210.8億元,即使扣除負債,每股資產淨值亦高達4.843元,該股現價僅2.08元,大幅折讓57%,現價市賬率已跌至0.43倍。縱使如此,大家也無須驚訝,因為普遍地產類股長期出現折讓。同時,大家亦不要預期賬面值會回到1倍。對於這類股票,筆者建議的投資策略是根據歷史估值的上下區間作部署。

以富豪產業為例,在過往四年內,每年P/B值最低僅跌至0.44倍,均值為0.48倍。每次跌低於下限均值都出現大幅反彈。同樣地,其上限均值在過去四年內是0.69倍,每次高於上限均值都出現下跌。由此可見,市場對其估值存在一個區間0.48-0.69倍。

富豪產業股現價PB僅0.43倍,已低於均值下限,相信估值修復將出現。另外,近日各大投行開始唱好地產股,筆者認為這是估值修復的催化劑。摩通指近期美債息從高位回落,加上地產業基本面正在改善,不應以過去低估值評估,並預期整體地產股將被重估。筆者建議趁勢現價買入,上望2.9元(昨天收市2.08元),股息率高達7.2%,值博!

|

放大圖片

放大圖片