��j�Ϥ� ��j�Ϥ�

��E�ꥻ

�د��ڹq�O(0902)��3��20��H�Ӫ��ѻ����{�u���ګ�12%�C����: ����{���o�ä��O�W�߲{�H�A�b�o�q�����A�j���������Ѫ����{���j�l�C����۫H�o�O�ѩ��p�x�����H6.5%���~�v�@�[���ɦҼ{�����I�C�H��10�~�����Ů��v�b6�Ӥ�C��r�ޡA����۫H�����Ѫ����{��u�����N�u��W���ѡC�ܩq���g�����Ҥ譱�A�o�q�W�����M�h�z�A���Ѭ������禳�ҤU�ơA���駽�����n�C

���a��5����O�o�q�ȼW4.2%

�ھڤ��q��6��18�骺�s�D�Z�A���ꭺ5�Ӥ몺�ιq�q�ȫ��~�W��5.3%�A�ɴT�ȫ��~�W��0.7�Ӧʤ��I�C�b�g���w���I���U�A�o�q�q�W���h�z�ݷN�Ƥ����C����{������s�D�Z���̭��n�H���O���O�o�q���^�m���ҼW�[�C���O�o�q��5�Ӥ���~��11.3%�C���O�o�q���^�m�W�[�L�i�קK�a��֤F���O�o�q���ݨD�C�G���A������O�o�q��5�Ӥ�ȫ��~��4.2%�C���O�o�q�h�z�N���ӷѻ��ݨD�N���z�A�ӳo�{�H���n�ѤϬM�u���ѻݪ��q�t�Ѭ��w�s���դϬM�X�ӡC�q�t�Ѭ��w�s�ѼƦb�L�h�@�P����22��(���v������������16��)�C

�U�Ʀ����� �ƥ��~�ȹO�ʻ�

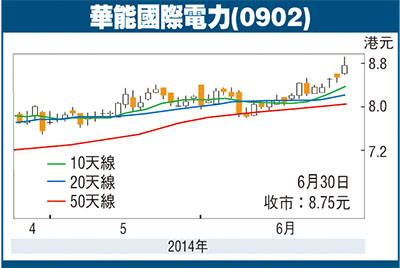

�Ѭ�����h�z�Q�n�د��q�A�۫H������T�N�����~�B�]�q�O�ݨD��w�ӤU�����v�T�C���]���U�Ʀ�����2014�~�^4%�εo�q�q���~��4%�A����w�����q2014�~�§Q�i�F109�����H�����A�{���۷���9.1��2014�~���ղv�A�C�ѬէQ�W����5%�C���]������v��50%�A���q���w���Ѯ��v��6.0%�A������v����������5.0%�C��������د��q���R�J���šA6�Ӥ�ؼл���10.0��(�Q�Ѧ���8.75��)�A�۷���5%�w���Ѯ��v�C

|

��j�Ϥ�

��j�Ϥ�