放大圖片 放大圖片

韋君

受惠於熱錢持續流入本港,加上市場再炒滬港通概念股,在內地A股挺升下,港股經過上周五回吐逾200點後反彈,但投資者高追意慾不算強,而且上升的板塊較為集中,致令成交有所減少。資金熱炒滬港通概念股,一向被視為主要受惠股的港交所(0388)一度被搶高至175.5元,最後回順至174.1元報收,仍升1.81%,短期有蓄勢上試之前高位的176.9元之勢。

中聯重科(1157)主業於內地產銷工程機械,包括混凝土機械、起重機械、環保機械、路面及樁工機械、土方機械及物料輸送機械與系統等。集團去年度盈利及營業額分別跌48%及20%至38.4億元(人民幣,下同)及385.4億元;毛利率跌3.1個百分點至29.2%。中聯重科今年首季盈利及營業額依然未能走出低谷,分別跌33%及10%至3.96億元及53.7億元。

早前累跌2成消化盈警

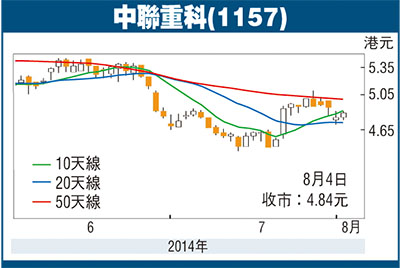

另一方面,集團較早前發盈警表示,受內房投資增速持續放緩,令公司混凝土機械與起重機械產品營收按年明顯下降,拖低整體純利,預計中期純利按年跌60%至70%,至8.71億元至11.62億元。除了業績預警大倒退外,有大行發表報告「落井下石」,都導致該股於6月中旬起反覆尋底,股價由5.48元跌至4.40元,急跌近2成,並在近期展開反彈,反映上述利淡因素已消化,並預期下半年受經濟回升而帶動業務增長。中聯重科昨收報4.84元(港元,下同),升5仙或1%,成交2,740萬元。

行業需求可望走出低谷

為了提升業務表現,集團已積極應對。據內地媒體報道,中聯重科董事長詹純新較早前宣布,高管團隊已一致決定,於7月1日起主動提議降薪50%。就行業前景而言,內地基建,特別是鐵路及高速公路建設進入高峰期,有利相關機械銷情,加上中央全力推動城鎮化,集團被視為主要受惠股,預期業務未來改善空間仍大。

中聯重科是於2010年12月23日來港掛牌,當時的上市價為14.98元,換言之,現水平「潛水」情況頗為嚴重。該股每股賬面淨值5.396元人民幣(約6.75港元),即現價PB僅0.71倍,其被低估可見一斑。趁股價大落後部署上車,上望目標暫看250天線的5.95元,惟失守上市低位的4.4元則止蝕。

|

放大圖片

放大圖片