��j�Ϥ� ��j�Ϥ�

��E�ꥻ

�|������(0460)����V�����������ѦX�@�`��4.72�����H�����C�ӦX�礽�q��^�ݳB�k�q���ߡA���O�ѥ|���BMSPEA Health��Euromax����38.14%�B38.14%��23.71%�C

�`�ꦬ�ʨ���|

MSPEA Health�O�Ѽ��ڥv���Q���ߪ����q�A��Euromax�h�O�ѥ|�����渳�ƤΥD�n�ѪF���դh������������q�CEuromax��MSPEA Health���|�����v��Ҫ`��C�`�J������N�Χ@�R�J�a����|�Ϋn�ʦ��_�H����|�C

�|������������|���ԲӸ�ơA�G�����H�Φ��Ȫ����ץh�����o�ⶵ����C������p�|������23�����b�{���A���q�H�{���i����Q�n�]�Ȫ��{�C�N���q�o�i�����Ө��A����{�P���q�i�J�����A�Ȧ�~���M�w�C�{�ɤ��a�C�@�d�H�ȯ���t���W�����H���Υ|�i�f�ɡA��~�����Y�������C�ƹ�W�A�a����|�L�h3�~���ϥβv����F��100%�C���_��|�ҪA�Ȫ��a�ϥ���5�~�N��92�U�H�W��150�U�H�A���a�������ݨD�N�|�[�t�C����{���b������������~�i����ҭ��{�����I�����C

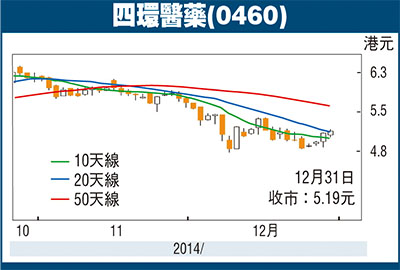

�o�ⶵ��������|�j�T���ܤ��q���]�Ȫ��{�A�ⶡ��|2013�~��~�B�X�@7.31�����H�����A�ӥ|��2013�~��~�B��47.31�����H�����C�J���F�o�ǧ��H�~�A����綠�q�{�ɲ��~�զX���W���e���O�����[�C�w�Ƽڭ}���B�]�h�ΡB�����[�Τ��Ѥt�|�骺�P��N�����j�l�W���A����w���|��2014�~��2015�~����~�B�W��-8%��20%�A2014�~��2015�~�§Q���O�W��30%��16�����H����(�C�ѬէQ0.15���H����)��25%��21�����H����(�C�ѬէQ0.20���H����)�A�Y2013��2015�~���C�ѬէQ�~�ƦX�W���v�F27%�C��������|�����Ī��R�J��ij�A6�Ӥ�ؼл���6.85��(�Q�Ѧ���5.19��)�A�۷���27��2015�~���ղv�A�Τj��1��2015�~�]�ռW���v�C����ĥΤF�����W�������Ȱ�ǡA�D�n�ѩ�ڭ̬۫H���̤w�N�|�����@�W���ѡC���R�������ؼл��O6.46���C

|