��j�Ϥ� ��j�Ϥ�

�����p�x���D�u�C�۽ܫ�����V�[���A�ڬw�����X�j�e�P�O�h���p�����w���A�u�����C�F������ڤ��ɭ����O�A�]���12���p�x���[���a�Ӫ���b���I�C������а�Ŧ��q�v�j�T�W�ɡA�ɭP�L�h�@�P�ť����M���C�A������o���^�Ū��{�H�C�I��12��2����P�A�y�J���ŶŤΰ����q�Ū�����ѭt�ॿ�A���O�y�J8���M10.4�������C���w���w�p��H

�w���w�p�|�u�צ��Ũ�զX����g�z�H�\�a�����ܡA�q�Q�t���רӬݡA�L�h�@�P���Ť��q�Ū��Q�t�Y�p�A�D�n�O�]���ڬ���Ŧ��q�v���ɴT�פj���굥�Ť��q�šC���L�A�W�P�����굥�Ť��q�ŵo��q�i��F334.5�������A���P�ӳ̤j�q�A��ܦb�����p�x���[���e�A���ŶŪ��ѵ����O���j�C���~�`�o��q��1.4�U�������A�b�o��q��7,000�������C�Y����b12��Ұʭ����[���A�w�p���~��굥�Ť��q�Ū��ѵ��q�N�����~�U��15%�C

142���l�ǧ��ΰ����q��

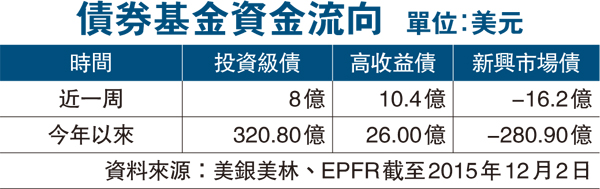

�ھڬ��Ȭ��L�BEPFR�I��12��2����P�����ܡA���ŶŻP�����q�ŤW�P����ѭt�ॿ�A���O�b�y�J8���P10.4�������]�X�@��142.6���䤸�^�F������s�������Ū��H�ߤ��M���z�A�W�P�q�e�P�b�y�X9.2�������A�X�j�b�X��16.2�������C

�\�a�����X�A�ڧJ�ܪ�������i��ܡA���~�ڬw�����q�Ū��H���v�b1.75%��2.75%�����C�ѵ��譱�A�ڬw�����q�ũ��~�w�����ѵ��N�p�T��֡A���b750����850���ڤ����F�ݨD�譱�A���M�ѵ�������֡A���@�P����PETF�ݨD���j�U�A��ڬw�����q�Ū��{�����伵�C

���~�A�\�a�����ܡA�H���Ȭ��L��2016�~���y�i��Ū��ݪk�ӬݡA�w�p2016�~�i��ŵo��q�N�F800����950�������A����i��Ū��^���N�F5%��7%�A�i����쥫�����`�C

�ܩ�s�������šA�\�a�����ܡA�ѩ����[���w������W�šA�ɭP���̹�s�������Ū��A�����ԷV�C���L�A�ھګH�����q�p�}�̷s���i��ܡA�Xù���~�����Ī��p�w��í�w�A�[�W����12��18�Ӥ�o�ͭ��j�����g�٩Ϊ��Ī��ƥ�i��ʳv����C�A�w�N�Xù���ūH�i��ѭt�V�W�զܤ��ߡA�ūH���������bBa1�C�ڦ�S���Y�F�]�F���쪺���p�U�A�w�p���~�ڦ�F���`�~�Ŧ�GDP�A�i��q���~9�몺66%�k�ɦ�75%�A���d�N���o�i�C

����ӻ��A�\�a�����ܡA�����p�x���~���[���P�_�A���y�ʨ��[¤�A�w�p�Y�K�[���T�פ����V�M�w�A�參���v�T�����A�������d�N�[���e�᪺�i�ʱN�|�W�[�C

|

��j�Ϥ�

��j�Ϥ�