放大圖片 放大圖片

在歐洲央行(ECB)量化寬鬆政策效果顯現下,資金明顯回流歐洲高收益債券。許多投資等級債券基金陸續增持較高等級的歐洲高收益債券,帶動投資基金資金連五周淨流入歐洲高收益債,是自2015 年11月下旬以來最長周期的淨流入。 ■瑞銀投信

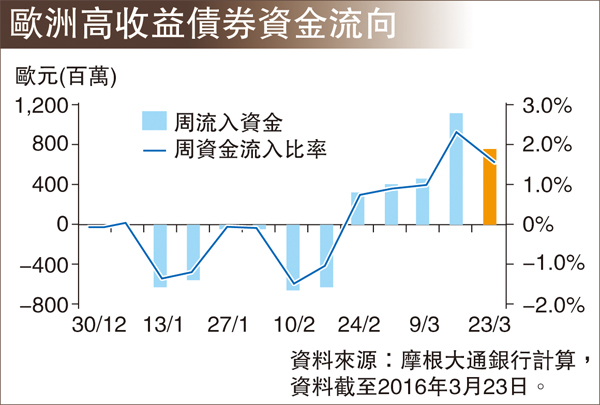

根據EPFR的統計資料顯示,到3月23日為止,歐洲高收益債券基金出現連續五周的淨流入,總計近五周淨流入歐洲高收益債券基金的金額超過30億歐元,也是自2015年11月26日以來最長周期的淨流入。

連續五周資金淨流入

由於歐洲央行總裁德拉吉日前宣佈,放寬QE(量寬)購債計劃種類至投資等級的非金融類歐元債券,瑞銀(盧森堡)歐元高收益債券產品經理Bernard Hunter認為,預期此政策可能使得歐元投資等級債券,以及較高等級的歐洲高收益債券(BB評級)受惠,因此可以發現最近許多投資等級債券基金都開始投資較高等級的高收益債券,顯示ECB的QE政策效益逐漸顯現,而歐洲高收益債券便成為主要受惠者,這也是目前看好歐高收表現相對優於美高收的重要原因之一。

包括歐元區與日本等國家,雖繼續採取量化寬鬆政策,但Bernard Hunter表示,美國聯儲局的貨幣政策與歐元區、日本,以及新興市場等國家走向分歧,這對高收益債券市場的表現來說,是重要的影響之一;而在歐元區持續採取量化寬鬆下,將提供歐高收益債有力的基本面支撐;因此在選擇高收益債的投資上,Bernard Hunter強調「別跟央行作對」,而歐元區的貨幣寬鬆預期,將可持續壓低歐洲債市風險。

四大因素牽動債市表現

此外,Bernard Hunter還表示,包括商品價格走勢、新興市場的發展前景,以及債券市場的信用循環與流動性等因素,也將牽動2016年的高收益債券市場表現。Bernard Hunter認為,這四大因素是牽動2016年高收益債券表現的影響關鍵。

另一方面,由於歐洲高收益債中,對金屬、礦業以及能源類發行人的投資比重較低,預料歐洲高收益債受商品價格波動的程度較低,則是Bernard Hunter看好歐高收債券的另一個主因。

|

放大圖片

放大圖片