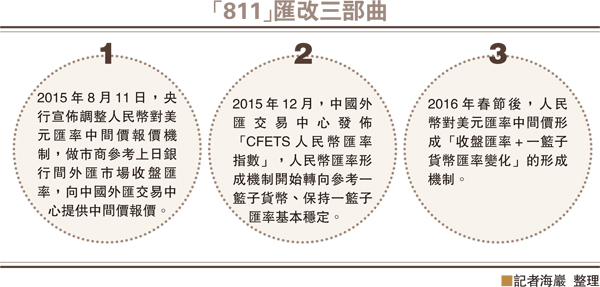

人民幣中間價改革至今,央行中間價的透明度明顯提高,已不再是一個捉摸不透的黑匣子。尤其是今年3月後,央行越來越嚴格地遵守「收盤價+籃子貨幣」規則,並逐步退出常規干預,只有當發生突發的匯率波動,央行才會通過干預收盤價來熨平匯率波動。目前中間價定價機制大大提高了人民幣匯率的市場化水平,但作為人民幣邁向自由浮動之前的一個過渡安排,亦面臨加劇匯率波動、助長投機等不足。

目前,中國外匯交易中心在每日開盤前根據14家人民幣外匯做市銀行的報價,去掉其中最高和最低報價,將其餘報價平均後得到官方中間價。

「做市銀行報價趨同」

「目前央行中間價已高度透明」,人民幣中間價報價商之一中國建設銀行總行金融市場部研究員韓會師在詳解中間價定價機制時稱,做市銀行遵循相同的定價機制,由「參考一籃子貨幣」、「參考收盤價」和「劇烈波動過濾機制」三部分構成,並須向央行報備定價模型細節,包括「過濾機制」的觸發條件和過濾原則。據其了解,做市銀行報價是趨同的。

「過於透明反增投機」

中國社會科學院世界經濟與政治研究所國際金融研究室副主任肖立晟通過數據測算發現,4月以來,央行越來越嚴格遵守「收盤價+籃子貨幣」規則,並且央行的報價機制有意識地熨平了匯率波動。例如,5月3日,歐元大漲和5月9日英鎊大跌,皆沒有對中間價造成較大影響。

肖立晟認為,央行逐步退出常規性干預,從3月至今,央行很少對外匯市場進行直接干預。在當前的中間價規則下,干預目的是穩定突發的匯率波動,干預方式側重於對收盤價的調整。

市場人士指出,新的中間價定價機制最大好處就是讓市場有規可循,緩解市場對人民幣單次貶值的擔憂。不過中間價機制的缺陷也越來越明顯,令人民幣困在緩步貶值的陷阱中。

肖立晟認為,目前中間價定價機制令人民幣對美元和籃子貨幣循環貶值,並因過於透明和死板增加投機風險。目前離岸市場已出現做空人民幣對一籃子貨幣匯率的衍生品。

韓會師則指出,作為人民幣邁向自由浮動之前的一個過渡安排,目前中間價定價機制令境內外市場共振,可能加劇人民幣匯率波動,並讓機構有機會投機干擾匯率穩定。