韋君

美股道指隔晚急跌200點,退至18,129點完場。美股走勢欠佳,港股繼周二跌逾300點後,昨跌勢進一步擴大,最多跌281點,埋單則收窄至跌142點,報23,407,觀乎部分板塊或個股的表現仍佳。就以內房股為例,即使面對多個城市近期密集推出樓市調控新政,惟部分個股昨日已見喘穩。

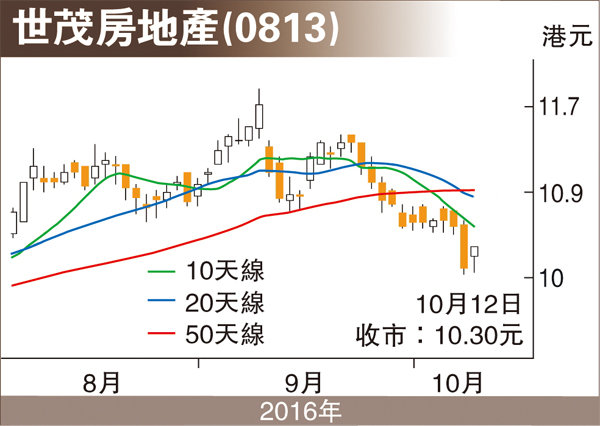

世茂房地產(0813)經過近期的反覆尋底後,股價昨回落至10.04元水平已獲承接,反映周二所造出的10.02元低位發揮支持作用,高收10.3元,倒升0.22元或2.18%。世房可以率先止跌回升,反映市場對其銷售前景續抱樂觀態度。事實上,世房乃內地優質房地產開發商之一,項目主要集中在一二線城市,因主打豪宅物業及優質酒店,料受最近樓市調控政策的影響較少,而股價已由高位回落不少,無疑提供了低吸良機。

銷售可達標 拓城市副中心

值得一提的是,面對今年樓市「地王」頻現,世房在土地投資決策方面已率先採取謹慎的標準,上半年所補充的110萬平方米土地儲備,購地金額不超82億元(人民幣,下同),樓面均價為10,968元/平方米,最高樓面價不超23,000元。據悉,集團下半年將會選擇和政府合作,打造一些城市副中心,通過健康、養老、文化和娛樂等概念去獲取更多價格合理的土地。由於世房上半年在吸納土儲上趨於審慎,面對內房政策近期的轉變,集團可望有足夠的實力應對。

業績方面,截至今年6月底止,世房中期純利30.28億元,按年跌14.9%;每股盈利87.55分;派中期息26港仙,特別股息6港仙。期內,營業額300.16億元,按年升2.82%;如撇除2015年出售的影院對收入影響,按年升9.6%。毛利額和毛利率分別為84.67億元及28.2%。世房全年銷售目標為670億元,上半年已完成約51.4%,集團有信心能超額完成全年目標。另外,集團下半年的銷售項目,一線及準一線城市佔比達54%,預期能進一步提升銷售均價及利潤率。世房預測市盈率約4.5倍,估值在同業中處於偏低水平,市賬率僅0.61倍,14天RSI(強弱指數)跌至23,超賣嚴重,短期博反彈為近期阻力位的11.42港元。