第一上海

廣汽集團(2238)半年業績增長強勁,前三季度增長趨勢延續上半年公司收入214.3億元(人民幣,下同),同比增長87%。淨利潤增長128%,達39.8億,毛利率大幅增長7.8個百分點至17.2%。前三季度實現收入343.9億元,同比增長81%,淨利潤56億元,同比增長108%。

三季度的單季淨利潤環比下滑24%至16億元,主要由於廣汽本田、廣汽豐田的銷售不及預期,包括漢蘭達、繽智、致炫、雷淩、勁炫等多款銷量佔比較高的車型第三季單季銷量同比維持增長,但環比均有下滑,影響合資企業利潤及公司盈利。

不過,以下多個因素有利其業績表現:1)傳祺GS4表現穩定,前三季度銷量23萬台,上市周年累計銷量25萬台,在SUV銷量中排名第三。9月單月銷量突破3萬台,帶動廣汽乘用車半年銷量增長170%。2)廣汽菲克自由光上市後銷量穩定上升,9月銷量破萬,自由俠銷量也在爬坡上升,帶動廣汽菲克國產車前三季度銷量累計同比增長300%;另外,廣汽本田上半年推出的第九代雅閣中改款月銷量也穩定在萬台以上。

聚焦SUV市場值得期待

下半年公司陸續推出謳歌CDX、冠道、歐藍德、GS8等多款SUV車型,國產吉普指南者預計11月上市,車型覆蓋了緊湊型到中大型的全系SUV,全面聚焦SUV市場。GS8是7座SUV,符合市場消費偏好,單車價格較高,預計明年實現單月銷量過萬。

由於廣汽本田產能偏緊,預計謳歌CDX、冠道銷量貢獻有限,但廣汽菲克產能充足,借助SUV市場的火爆,指南者有望延續自由光和自由俠的銷售熱潮,成為公司業績的重要推動力。

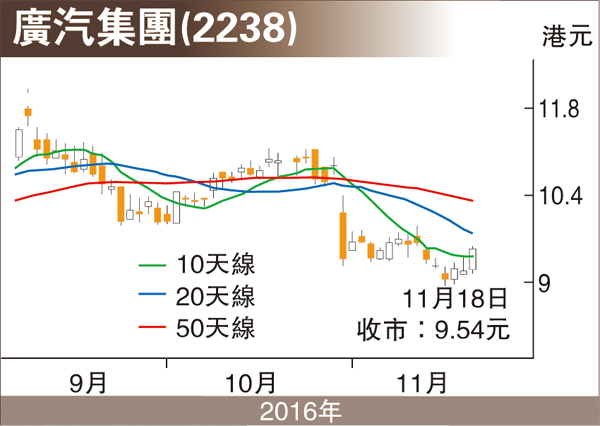

評級買入 目標價12.52港元

考慮到公司產品力的增強,明星車型的熱銷以及新車型的接連上市,調整公司目標價至12.52港元(昨收報9.54元),為2017年8倍市盈率,較現價31%上漲空間,買入評級。