韋君

美股在特朗普今晚深夜就職總統前偏軟跌22點,道指隔晚收報19,805。港股昨日借勢回軟,在23,000關展開好淡攻防戰,埋單計數跌48點,收報23,050點,大市續保向好形態,料續有利市場尋寶熱。

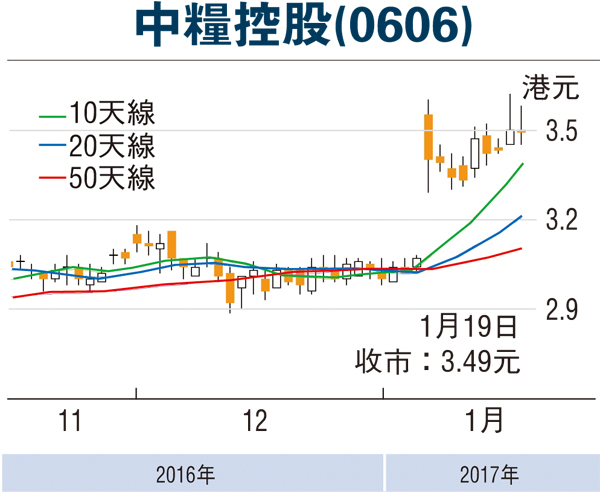

中國糧油控股(0606)於上周一藉大盈喜消息後反覆升越52周高位見3.62元,其後回吐,但高位承接力強,昨收報3.49元,微跌0.01元,成交逾5,500萬元,因大盈喜,基金落於趁整固收集。

集團較早前的盈喜報告指出,2016年度業績按年將大幅扭虧為盈,歸屬於公司權益持有人應佔利潤預計約為14億元。業績上升之主要原因包括公司準確把握採購時機,同時有效利用套期保值工具防範風險;有效應對行業需求增速放緩格局,集團米麵油、麥芽、飼料原料等主要產品銷量顯著增長,綜合開工率大幅提升。此外,國玉米價格自去年三季度以來顯著下降,導致公司相關產品利潤空間擴大,加上持續的市場開拓亦有利提升盈利表現。

中糧於2014年度曾虧損7.75億元;2015年虧損已收窄至3.33億元;及至2016年上半年虧損再收窄至2.23億元,若全年純利料賺14億元,即下半年盈利將高達16.23億元,已高於集團2013年度盈利15.21億元。中糧業績大改善,即時獲得大行認同。

料去年賺14億 PE13倍

美銀美林發表報告便指出,中糧盈喜料稅後淨利潤達14億元,是該行預測逾兩倍,並預料其盈利增長周期持續,加上國企改革機會,可推動估值重估。維持中糧「買入」評級,目標價由3.75元上調至4.3元,料2017年至2018年每股盈利分別增長23%及18%。

美銀美林表示,玉米價格由去年1月的每噸2,000元人民幣跌至12月1,400元人民幣,全年跌30%,有助提振毛利,而糖及石油價上升,帶動替代產品價格如粟米澱粉、甜味劑及燃料乙醇向上。預期玉米價格仍會受壓,有利今明兩年公司毛利進一步擴大。

中糧昨天市值為183.7億元,以去年盈利預期14億元計,現價預測市盈率約13倍,估值並不貴。在股份基本因素已大為改善下,中糧後市破位走高的機會仍大,目標上移至4元關。