韋君

美股道指上周五再瀉559點,特別是納指更大跌3.29%,今日港股難免受壓,25,700/25,800再受考驗。華為太子女事件續影響中美貿易談判氛圍。美股大跌主要是市場憂慮明年經濟衰退,但美加息有何能暫緩則有助減輕跌市幅度。大市轉弱,有消息醞釀的個股料抗跌,珠海控股(0908)上周五收市後宣佈獲母公司互換資產,對公司盈利前景有正面影響,可趁低收集。

珠海控股宣佈,與控股公司珠海九洲控股集團進行資產重組,擬作價10.76億元收購珠海九控房地產餘下40%股權,公司將珠海高速客輪的全部49%股權及於珠海九洲港客運服務的90%股權出售作抵。珠控表示,透過進一步重點發展綠色休閒旅遊及複合地產業務,重組集團業務及市場定位為長期戰略計劃的一部分。

將全資擁有唐家灣翠湖香山

港珠澳大橋10月23日正式通車後,由於費用較廉且方便,來往港珠的船務交通難免受影響,珠控今次將旗下的珠海高速客輪業務、珠海九洲港客運服務售予母公司,可消除了港珠船務前景黯淡的評估。另一方面,母公司則將以珠海九控房地產餘下40%股權置換,將提升集團在房地產業務的收益。

珠海九控房地產擁有唐家灣翠湖香山大型房地產項目,集團已擁有6成股權,以船務置換翠湖香山項目,實際上是提升珠控盈利能力的重大舉措,可望改善長期股價低沉的表現。

事實上,今年上半年度,得益於翠湖香山項目入賬,帶動盈利大幅增長,持股增至100%,有利未來兩年的地產收益進一步增長。截至6月30日止,中期純利7,627萬元(人民幣,下同),按年升2.04倍,每股基本盈利5.34分,不派中期息。期內,收益26.89億元,升1.17倍;毛利4.08億元,升87.9%。珠海九洲控股的翠湖香山樓盤,期內物業開發錄得營業額7.15億元,佔總營業額26.6%,業績轉虧為盈,錄得分部溢利1.3億元。

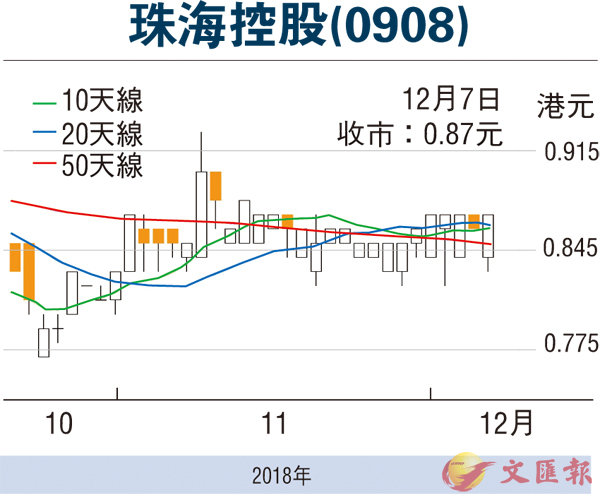

珠控上周五收報0.87元(港元,下同),微升1仙。現價往績市盈率17.7倍,但市賬率(PB)只有0.56倍,市值只有12.4億元。這次與母公司資產置換有利提升資產價值及融資能力,提升信用評級,有利改善股價長期大偏低局面。控股公司及非執董近月頻在市場增持,股價大折讓成賣點,投資者不妨小注趁低收集,中線上望1元水平。