張怡

港股本周大幅波動,周初連續兩日急彈,曾高見27,878點水平,而其後三日反覆回調,一度低見26,825點,高低幅度達千點,最後以27,118點報收,高位回落仍達760點,淡友控制局面已趨明顯。不過,即使周內港股大上大落,但中資零售消費股的表現仍佳。事實上,啤酒股的華潤啤酒(0291)在本周波動市下,大部分時間仍見反覆走高,及至昨日股價始稍作回氣,收報34.85元,跌0.15元或0.43%,現價企穩於10天、20天及50天等多條重要平均線之上,乃屬近期少數中資強勢股之一。不過,潤啤走強,現價往績市盈率已達102倍,市賬率5.27倍,論估值已不便宜。

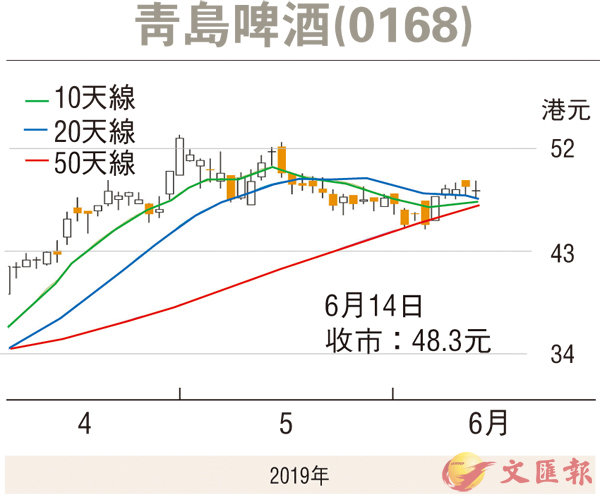

若續看好啤酒股,青島啤酒(0168)是另一較可取的選擇。青啤昨曾高見49.15元,最後以48.3元報收,倒跌0.35元或0.72%,但因屬周內連續第四個交易日企於10天、20天及50天等重要平均線之上,反映其強勢股本色仍得以保持。

青啤季績佳 獲大行唱好

青啤較早前公佈截至今年3月底止首季業績,錄得純利約8.08億元(人民幣,下同),比去年同期升21.04%,每股盈利59.8分。集團首季營業額升11.38%至79.51億元,因首季啤酒銷量216.6萬千升,同比增長6.6%,其中主品牌「青島啤酒」銷量117.5萬千升,同比增長8.5%,「奧古特、鴻運當頭、經典1903和純生啤酒」等高端產品共計銷量58.8萬千升,同比增長10.5%。核心品牌銷量料續成增長動力。青啤首季業績增長強勁,多間華洋大行陸續加入唱好行列。大和資本發表研究報告便基於青啤業績表現強勁,以及預測核心品牌銷量增加,將其今年至2021年的每股盈利調升7%至8%,維持予其「優於大市」評級,H股目標價由47.2元(港元,下同)調升至52.6元。

大和預期,高價值產品包括生啤及罐裝產品令毛利率調高的正面因素可抵消銷售成本上升的壓力。大和又認為,青啤經營表現優於同業,而中國市場會繼續整合,將有利大型企業提升經營槓桿及經營效率。

青啤往績市盈率約40倍,市賬率3.19倍,相比潤啤仍有偏低感。趁股價走勢仍佳可收集,博反彈目標為52周高位的53.2元,中線上望目標則為上市高位的67.85元,惟失守50天線支持的46.7元則止蝕。

看好工行 吼購輪18722

工商銀行(1398)昨平收5.74元,為表現較穩的權重股之一。若繼續看好該股後市表現,可留意工行摩通購輪(18722)。18722昨收報0.232元,其於10月25日最後買賣,行使價為5.69元,兌換率為1,現時溢價3.17%,引伸波幅24.74%,實際槓桿10.4倍。此證為輕微價內輪(0.87%價內),因數據較合理,交投也算暢旺,故不失為看好正股的兼顧對象。