張怡

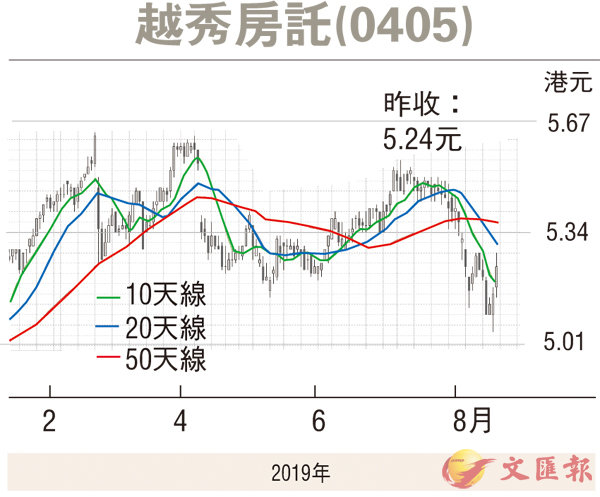

市場憧憬美聯儲局續減息,以應對環球經濟放緩,在低息環境下,料續有利高息股後市表現。越秀房託(0405)近期股價由7月初高位的5.5元反覆回落,及至周四造出5.05元低位始獲支持,是日反彈至5.16元完場,而觀乎其昨日彈力轉強,收報5.24元,升8仙或1.55%,因短期承接力已現,故不妨續加留意。集團日前派發上半年成績表,截至今年6月底止,期內物業收入淨額7.29億元(人民幣,下同),按年升0.3%,中期分派總額按年升0.1%至4.24億元,每股派中期息0.136元,折合約0.15港元,按年減少4.3%。但以昨收市價計,年度分派收益率仍近6%,在目前的大低息環境下,相關分派無疑具吸引。

目前,越秀房託以廣州國金中心為重要收入來源,並管理廣州、武漢及杭州的多個寫字樓、酒店公寓等物業。2019年上半年,越秀房託物業整體出租率達90.5%。同時,物業資產價值得以持續提升,物業組合估值約347.92億元,較去年年底估值高出8.22億元,增長2.4%。集團主席兼行政總裁林德良在中期業績記者會上表示,面對下半年內地經濟壓力,會以續租為策略。

林德良表示,上半年整體項目成功續租74%,在期末租金單價方面,成熟型項目提升了3.1%,成長型項目提升了13.5%,相信會為下半年業績帶來貢獻。寫字樓方面,他指中美貿易戰對寫字樓市場或多或少會影響,未來會優化廣州國金天地的租戶組合,希望年底出租率可達至97%-98%;另外亦會因應上海交易所未來搬近上海越秀大廈,而調整租戶組合。

未來收購活動有機會較活躍

林德良預期,成熟的寫字樓項目未來租金增長會較為平穩,而成長型的寫字樓項目的租金增速或會較快。收購方面,他指一般會留意母公司越秀地產(0123)的項目,相信未來的收購機會或較以前多,收購活動有機會比較活躍,而未來或會在內地一二線城市物色合適項目,又指成長型項目所帶來的貢獻或較大。花旗日前發表的研究報告中,雖將越秀房託目標價由5.98元(港元,下同)降至5.87元,但就維持「買入」評級。

花旗預料越秀房託下半年收入增長將見改善,旗下武漢及杭州項目續租租金可提升13.5%,包括廣州及上海的已成熟寫字樓租金亦可調升3.1%;同時估計融資成本或下降。趁股價走勢趨升跟進,中線博反彈仍看52周高位的5.63元,惟失守低位支持的5.05元則止蝕。

看好中國平安留意購輪22043

中國平安(2318)於周四曾造出85.3元的1個月低位,是日收報87.2元,倒升0.3元或0.35%,而該股昨表現仍佳,收報89.15元,漲2.24%。若看好該股短期反彈行情,可留意平安瑞銀購輪(22043)。22043昨收0.37元,其於今年11月20日最後買賣,行使價為91.93元,兌換率為0.1,現時溢價7.27%,引伸波幅27.6%,實際槓桿10.2倍。