韋君

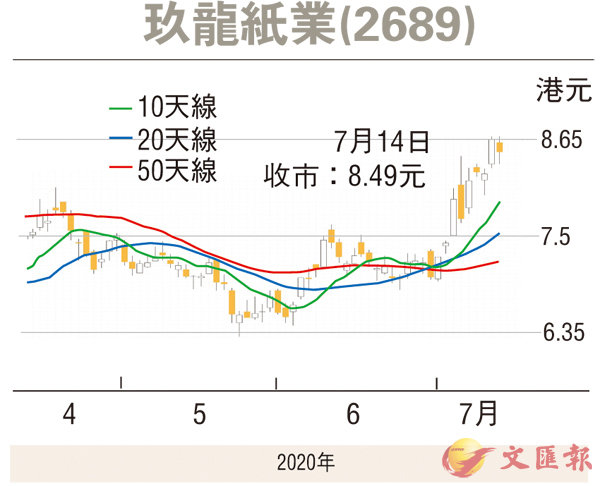

內地最大箱板原紙生產商玖龍紙業(2689)旗下產品近月來多次提價,累計升逾三成,尤其在瓦楞紙品市場中佔有優勢;加上終端需求強勁,銷售表現復甦,將帶動下半財年盈利增長。玖紙昨天隨大市下跌1.97%,收報8.47元,不妨趁低吸納,捕捉後市上行空間。

受到新冠肺炎疫情影響,今年首季內地造紙行業普遍面對延遲復工、物流運輸受限的衝擊;加上海外疫情惡化導致出口需求受壓。但隨着疫情得到控制,內地復甦進度較預期快,造紙企業的業績有望修復。五一勞動節後廢紙價格上漲;加上節前下游補貨較少,節後瓦楞紙需求訂單增加,龍頭紙企陸續漲價,紛紛在5月底6月初展開加價「攻勢」,以盡快彌補此前的虧損。

截至6月底止,廢紙市場收購均價每噸1,977.14元(人民幣,下同),較月初上漲6.87%;瓦楞紙市場整體趨於上行空間,140g瓦楞原紙出廠均價每噸3,100元,較月初升1.47%。廢紙及瓦楞原紙市場行情都有向好趨勢,夏季酒水包裝需求提升,尤其是下游包裝用紙需求增加,預計後續廢紙及瓦楞紙將持續穩步上行。

玖紙在連續漲價後,上月下旬再度宣布漲價計劃,包括瓦楞紙、箱板紙等多個紙種每噸上漲50元,東莞、太倉、天津、泉州、重慶等生產基地均包含在內,踏入7月後又再兩度調高價格。自5月以來玖紙已多次漲價,最新集裝箱板紙和塗層雙面板紙均價升幅為每噸250至300元,較本月初升約100元-200元為高,總計5月至7月均價升900-1,050元,相等於升幅30%-40%,主因是本地消費需求和出口需求提升所致。

業績方面,玖紙截至去年底止中期純利22.79億元,按年升0.5%;營業額則下跌5%,至288.36億元。毛利增加3.4%,至49.17億元;毛利率由15.7%增至17.1%。

下半年核心盈利料增近1成

旗下產品銷售量創新高,增加13.3%,至850萬噸。預計下半財年核心盈利增近一成,利潤改善主因是紙品漲價令毛利率提升,以及去年低基數所致。

執行董事張元福於5月底先後3次在場內合計買入191.6萬股,增持後股價在低位有承接力,相信玖紙最壞情況已過去,前景可以看好。現價市盈率9.11倍,市賬率0.93倍,估值吸引。走勢上,已突破下降通道,後市有上升空間,下一個目標價看10港元;惟跌破7.5港元則止蝕。