韋君

丘鈦科技(1478)現正快速進入高端市場 ,預計今年手機鏡頭模組及指紋模組業務俱升三成,主要受惠於智能手機市場復甦和市場份額提高,並且擴大相關產能。集團擬分拆旗下微電子業務在A股上市,將可釋放更大價值;加上估值便宜,不妨跟進。

調查機構Strategy Analytics的報告預計,今年全球智能手機銷量將按年升7%,至14億台;而批發的平均銷售單價按年升6%,至294美元;批發收入將逾4,000億美元,按年升13%,是6年以來最高增長,主要受惠於iPone 12 銷售表現及全球步入5G,估計在未來數年將持續升勢,對丘鈦有利。

丘鈦去年純利按年增長54.9%,至8.4億元(人民幣,下同);派末期息5港仙,較2019年削半。期內,收入按年升32.1%,至174億元。毛利率10.2%,按年升1.2個百分點。下半年銷售收入86億元,較市場預期為低,但毛利率達12.1%,主要原因是產能利用率提升、產品組合改善及自動化生產能力。根據管理層的指引,今年手機鏡頭模組出貨量將按年升30%;而指紋模組業務也按年升30%,主要受惠於智能手機市場復甦及集團的市場佔有率增加;同時,產能亦提高。去年下半年手機鏡頭模組的平均銷售單價下跌,估計今年將持續,但毛利率維持相對較高,主要因為行業未有新參與者;加上智能手機客戶競爭加劇,而光學升級趨勢將在今年下半年重現。

在指紋業務方面,受惠於側按鈕採納比例提升,其盈利能力正在逐步改善。集團上月攝像頭模組銷售數量合計4,280.8萬件,按年增長9.2%。其中,1,000萬像素及以上攝像頭模組產品的銷售數量3,142.2萬件,按年增加5.9%,按月升23.9%。指紋識別模組產品銷售數量993萬件,按年增加26.5%,按月升7.9%。

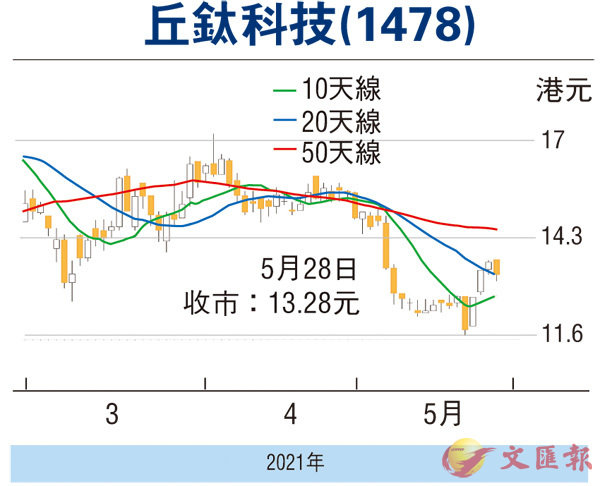

可於13元水平吸納

此外,集團就分拆昆山丘鈦微電子科技在A股巿場上市,已獲中證監江蘇監管局受理,分拆業務上市有利集團釋放更大價值。丘鈦股價昨天隨大市回軟,收報13.28港元,跌2.14%。現價市盈率約15.5倍,較舜宇光學(2382)的37.2倍折讓六成,估值便宜。走勢方面,近期已突破橫行區,可於13港元吸納,上望15港元,跌穿11.6港元則止蝕。