金利豐證券研究部執行董事黃德几

維達國際(3331)以生活用紙為核心業務,屬日常生活所需。新冠肺炎疫情期間,大眾對個人衞生意識相繼提高,消費者尤其對濕巾、廚房用紙及袋裝紙巾產品需求增加,生活用紙消費升級趨勢持續。維達近年積極拓展紙巾組合的高端分部,如維達立體美和得寶(Tempo),有助帶動銷售和盈利表現。

截至今年3月底止季度,集團的總收益按年增加30.7%至44.7億元,其中36.64億元來自紙巾業務,個人護理分部的收入為8.06億元,分別佔總收入的82%和18%。期內,內地的收益按年增加45.9%至34.28億元;按固定匯率換算,增幅為35.9%。受惠於產品組合優化,毛利率增加1.4個百分點至38.9%。期內,純利升46.5%至5.53億元,淨利潤率擴大1.4個百分點至12.4%。

全力拓展線上銷售渠道

在疫情下,集團積極拓展線上銷售渠道,截至2020年12月底止年度的電商收入錄得29%的自然增長,佔總收入達到36%;而電商在內地的重要性日趨明顯,於2020年維達於中國電商銷售佔集團中國市場總銷售額的46%,相比2019年增加9個百分點。另外,倘若紙漿價格在未來數季持續上升,預期集團有能力提升產品售價,以抵消成本增加的壓力。

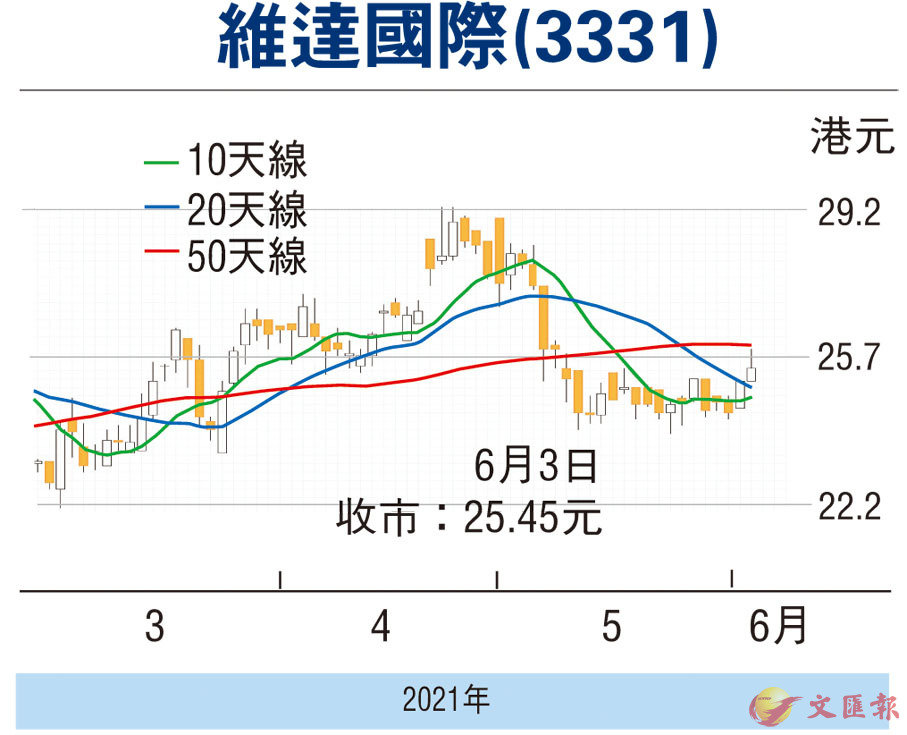

至於產能,集團去年度造紙設計年產能總計維持125萬噸,並預期今年完成於華南、華東和華中的造紙產能拓展計劃。馬來西亞地區總部第一階段,預期將在今年落成,屆時倉庫將投入運作。走勢上,5月12日跌至23.63元止跌回穩,近日重上多條主要平均線,MACD牛差距擴大,STC%K線續走高於%D線,短線走勢料有改善,可考慮24.7元吸納,反彈阻力29元,不跌穿23元續持有。(筆者為證監會持牌人士,無持有上述股份權益)

本版文章為作者之個人意見,不代表本報立場。