放大圖片 放大圖片

京華山一

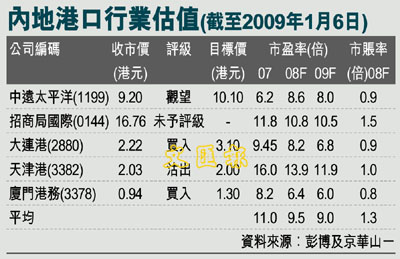

在2008年9月金融海嘯引發的經濟衰退中,中國各大港口的貨箱吞吐量急速下挫。中國外貿貨箱吞吐量的增幅於2008 年9、10月分別僅增長6.6%及8.6%,並在11月進一步放緩至5.2%。鑒於衰退程度將進一步加劇,並在2009 年上半年見底,我們相信工業及出口活動的減弱將繼續影響中國港口的業務,而貨箱吞吐量增速料較緩慢甚至陷入負增長。儘管前景黯淡,但考慮到估值處於低谷,我們對中國港口業作出中立評級。我們最看好大連港(2880)及廈門港務(3378),因他們的產品結構具防守性,且估值便宜。

2008年首11個月,中國貨箱吞吐量按年增長13.4%,較過去五年來逾25%的增幅顯著放緩。期內上海港及深圳港的增幅分別僅為8.1%及4.9%,而環渤海所受的影響較溫和:天津及大連港分別增長19.6%及18.4%。我們相信這是近10年來最嚴重的一次衰退。

工業及出口放緩利淡港口股

從工業及貿易活動減弱可見,這種情況正在惡化。國家發改委的數據顯示,工業增加值於2008年11月僅按年增長5.4%,增幅為近10年最慢。同時,工業產品的出口交貨值亦銳減5.2%。這些表現欠佳的數據顯示,中國港口業將在2009年上半年進一步重挫,預期只有在經濟回暖後才可能出現反彈。

天津港估值較同業昂貴

在中國港口股中,我們最看好大連港(2880)及廈門港務(3378),因他們的產品結構具防守性,且估值吸引。儘管中遠太平洋正處於估值低谷,但鑒於旗下貨箱租賃及製造業務的前景黯淡,我們對該股作出觀望評級。同時,我們建議沽出天津港(3382),因其估值較同業昂貴,且存在產能過剩風險。

大連港(2880)憑藉具防守性的出口貨物結構,預期大連港在2009年中國出口放緩中所受的影響應最為輕微。同時,油品業務將繼續為公司貢獻逾一半的盈利,因油價回落有助推高油品進口及轉運量。我們將各部分估值總和所作的目標價調低至3.10港元(昨收2.16元),並相信最近的市場拋售屬過敏行為。

廈門港務(3378)股估值在香港上市的中國港口股中最便宜,現價僅相等於08/09年度市盈率6.4/6倍,較行業平均的9.5倍及9.2倍為低。我們認為廈門港務的估值不應這麼便宜,因其可依仗據守台灣海峽的獨特位置,從台海兩岸直航政策中受惠。我們預期增長潛力將主要來自處理量增長(如轉運量),但處理費上調的可能性較小。目標價1.30港元(昨收0.92元),相等於09年度市盈率8.9倍及市賬率1.0倍。 (摘錄)

|

放大圖片

放大圖片