放大圖片 放大圖片

梁亨

對於全球科技大廠而言,這次金融海嘯所造成的經濟衰退、需求下滑,是繼2000年科技泡沫以來最嚴重的一次。有分析指出,科技產業經歷過科技泡沫,以及產業間高度競爭性,全球主要科技大廠多半現金充裕,足以應付本次景氣寒冬。在很多分析師眼裡,這些公司不但市盈率在歷史低位,而且資本結構都非常健康,因此,科技股和相關基金的表現是可期待的。

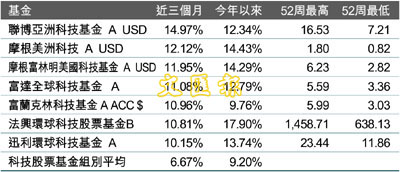

另外,相對去年科技業指標的摩根士丹利資訊科指數全年下跌45%,科技基金今年以平均9.2%表現,在各行業基金中,僅遜於首位的工業物料股基金平均9.2%表現。就以佔近三個月榜首的聯博亞洲科技基金而言,該基金主要是透過投資亞洲科技公司股票,以獲取長期資本增值。

基金在2006、2007和2008年表現分別為15.55%、-1.35%及-45.48%。基金平均市盈率和標準差為10.24倍及23.6。資產比重為96.63% 股票及3.37% 現金。資產地區分布為46.97%已發展亞洲、41.35%日本、6.07% 新興亞洲、4.82%拉丁美洲和0.79%北美。

資產行業比重為8.1% 電腦軟件、41.59% 電腦硬件、21.67% 工業用品、13.19 % 電訊、11.17% 消費用品及4.28% 商業服務。基金三大資產比重為9.43% Taiwan Semiconductor (市盈率9.76倍,下同)、6.67% NTT DoCoMo Inc.. (13.9倍)及5.5% Samsung Electronics (9.64倍)。

股份反彈獲基本因素支持

今年亞洲科技股在第一季扭轉了去年第四季的疲弱表現,表現可說是近七年以來相對較佳的一季,摩根士丹亞洲科技指數也回到了去年10月中旬之前水平。

有分析認為,亞洲科技業此波反彈是有包括企業經營獲利下調幅度減少、經濟數據由負轉正、美國刺激經濟的效果將於第二季浮現等因素支撐;但是由於市場短期漲幅頗高,因此較為謹慎的策略是逢低收集,降低進場風險。

|

放大圖片

放大圖片