放大圖片 放大圖片

國浩資本

中國4月份出口按年下跌22.6%,相對於3月份出口按年跌17.1%。相應地,中國港口4月份集裝箱吞吐量也按年下跌13.7%,較3月份下降了2.7%,而09年第一季度則按年下跌12.3%。

天津港(3382)4月份集裝箱吞吐量按年增長5.8%,而09年首4個月的集裝箱吞吐量則按年增長2.6%。主要是因為其內地運輸業務所佔比例較大,因此出口下滑對其所帶來的影響比其他同業低。

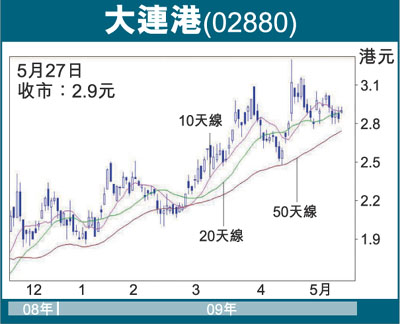

大連港(2880)4月份集裝箱吞吐量基本與3月份持平,但是按年下滑近8.3%。廈門港(3378)4月份集裝箱吞吐量按年下跌15.8%,相對於3月份按年下跌24.2%。

展望將來,本行認為5月份中國港口的集裝箱吞吐量與4月份相比也不會有明顯的增長,因而維持對港口股的中性評級。

本行的首選依然是大連港,12個月目標價是3.2元(現價為2.9元),相當於14倍的09年市盈率。建議投資者沽售廈門港,目標價為1.4元,相當於10倍09年市盈率。此外本行提高天津港的目標價至2.0元,相當於1倍09年的市賬率。

康師傅受惠毛利率上升

康師傅(0322)營業額按年增長21%至11.75億美元,主要是由於速食麵及飲料的營業額年升12%及37%。純利增長43%至季度紀錄新高9,280萬美元,主要因為毛利受惠於原材料價格下降而有所提升。

整體毛利率由08年第1季的32.4%上升至09年第1季35.4%,創2002年第3季以來的新高。速食麵業務營業額按年增長12%至5.88億美元,相當於集團營業額的50%。毛利提升5.2個百分點至32.3%,主要是棕櫚油價格的急跌。由於棕櫚油價格已經明顯上漲,本行預計09年下半年速食麵的毛利將有小幅下跌而2009年全年的毛利將提升2個百分點。

飲料業務的營業額按年增長37%至5.25億美元,相當於集團營業額的45%。雖然原材料價格下降,但是毛利率由08年第1季的38.4%下降至09年第1季的38.1%,主要由於較低毛利率的礦泉水銷量有所增加。飲料業務的純利按年增長11%至3,070萬美元,相當於盈利的33%。

就銷售額而言,速食麵及茶飲料在中國內地的巿場佔有率由2008年底的50.8%及44.3%上升至09年第1季的51.4%及45.7%。本行預期2009年每股盈利按年增長37.5%至0.5元,康師傅現價相當於23倍2009年巿盈率。

基於優於預期的首季盈利,本行將康師傅的評級從持有上調至買入,目標價12.99元(現價為11.68元),相當於26倍2009年巿盈率。

|

放大圖片

放大圖片