放大圖片 放大圖片

京華山一

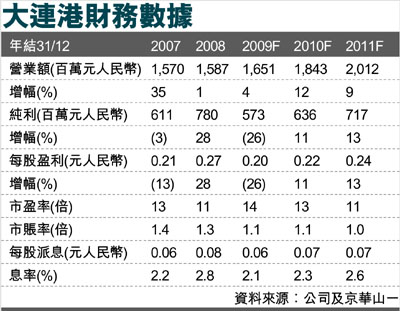

受進口原油處理量攀升的支持,油品業務料將繼續成為大連港今後幾年的增長動力。對公司而言,原油進口量的長期增長,應足以抵銷貨櫃吞吐量放緩的負面影響。大連港(2880)仍是我們在中國港口股中的首選,因其核心盈利持續增長,且業務具防守性。鑒於投資者信心升溫,我們決定將現金流折現法所作的目標價從3.10港元調高到3.70港元(昨收3.19元)。維持買入評級。

油品業務為增長動力

該業務佔大連港2008年度整體收入及毛利的比重分別達42.2%及54.1%。我們預期油品業務將繼續成為公司未來數年的增長動力,依據在於(1)產能擴張:12座新的原油儲罐於2008年尾投入運營,而2009年底之前將有40萬噸級的原油泊位即將投入試運營;(2)中國原油進口量日益增多;及(3)大連港作為中國戰略原油儲備基地之一的獨特地位。

由於出口業低迷,大連港的外貿貨櫃吞吐量從2009年初以來開始下滑。不過,由於其所依托的東三省腹地的外貿增長較平均水平為快,大連港2009年首四個月吞吐量僅按年下滑3.3%,跌幅遠慢於上海港的16.1%及深圳港的22.2%。

中國貨櫃港口業或已觸底

近五個月以來,中國製造業新訂單指數及新增出口訂單指數持續回升,顯示中國貨櫃港口業或已觸底,最壞時期或已過去。

估值便宜,仍有上升空間。我們看好大連港的增長基本面,並相信進口原油吞吐量的持續增長,足以抵銷貨櫃吞吐量的下滑。因此,考慮到股市氛圍回暖,我們決定將現金流折現法所作的目標價從3.10港元調高到3.70港元。該股現價相等於2009年度預測市盈率14倍及市賬率1.1倍,較19.5倍及1.4倍的行業平均值為低。新的目標價相等於2009年度市盈率16倍及市賬率1.3倍,09年預計息率達2.1%,且目標價較現價有15.2%的上升空間。維持買入評級。

|

放大圖片

放大圖片