放大圖片 放大圖片

中銀國際

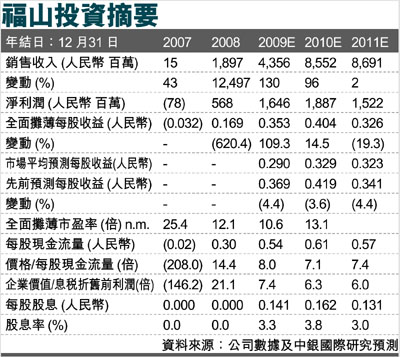

內地鋼價的反彈已經開始推動上游行業價格。焦炭價格已經觸底反彈,精煉焦煤價格已開始走升。再加上新礦開採權有望於可見將來落實,所有事情的發展似乎都對福山能源(0639)有利。即使我們將預測下調3-4%,但我們仍對該股維持買入評級,按照14倍09年預測市盈率計算,將目標價由3.07港元上調至4.94港元(昨收4.42元)。

新礦開採權有望落實利好

幾年來公司一直致力落實山西柳林一座新礦的採礦權。我們認為,在可見的未來,此項工作有望成功完成。雖然我們對該礦的規模尚不確定,但從配套洗煤廠的規模(年加工能力500萬噸,而在建的金家莊洗煤廠和寨崖底洗煤廠的年加工能力分別為300萬噸和210萬噸,興無洗煤廠的年加工能力為90萬噸)來看,該礦規模應大於公司現有煤礦。如果公司能成功獲得新礦採礦權將構成重大利好。

08年7月底,公司從福龍集團手中收購了三座煤礦,作為收購代價的一部份,福龍集團的股東獲得了12.6億股福山能源股分,其中約5.17億股流入了風險投資基金,這些股份的鎖定期到09年1月底。在5月中旬的配售中,一些風險投資基金已經以2.85港幣/股的價格出售了約2.5億股股份。我們認為,此後,他們又在市場上拋售了一些股份,至於他們是否還持有一定股份等待日後出售我們尚不得而知。

另一方面,原福龍集團大股東邢利斌所持的6.7億股股份(相當於福山能源總股本的14.6%)也將於本月底解禁。邢利斌是否會拋售我們無法確定。如果邢利斌和/或風險投資基金減持福山能源股份,那麼短期股價將受到打壓。

從經營層面來看,鑒於今年以來產能發揮不錯,因此我們將09年原煤產量假設由577萬噸上調至595萬噸。但是,因為金家莊煤礦沒有如預計中大幅上升,我們將價格較高的4號煤佔總原煤產量的比例由之前預計的63%下調至58%。因為金家莊煤礦洗煤廠的投產晚於我們的預期,我們還調整了銷售組合假設,將精煤銷量假設由260萬噸下調至220萬噸,將原煤銷量假設由230萬噸上調至310萬噸。更重要的是,我們將原煤平均實現價格假設由696人民幣/噸下調至519人民幣/噸,因為我們認為,鑒於市場疲軟,公司09年1季度的實現價格仍低於現貨價格。同時,銷售組合的變化也是導致平均售價下降的原因。

我們將計算預測評估淨資產值的方法由分部加總法改為公司層面的自由現金流折現後,我們將09年預測每股評估淨資產值由3.07港元上調至3.62港元。 (摘錄)

|

放大圖片

放大圖片